Steigende Lebensmittelpreise, explodierende Energiekosten und Schlagzeilen über die nächste Krise: Viele Menschen fragen sich aktuell, ob ihr hart erarbeitetes Vermögen noch sicher ist.

Die Sorge ist nachvollziehbar. Doch gerade beim Thema Inflation zeigt sich in Deutschland ein besonderes Phänomen: die sogenannte „German Angst“.

Dieser Begriff beschreibt die Tendenz, Risiken besonders ernst zu nehmen und mögliche negative Entwicklungen frühzeitig abzusichern. Beim Thema Geld zeigt sich das sehr deutlich: Viele Deutsche legen großen Wert auf Sicherheit, vermeiden Risiken und bevorzugen Anlagen, die sich stabil und vertraut anfühlen.

Diese Haltung ist historisch verständlich. Die Erfahrungen mit der Hyperinflation der 1920er Jahre, der Währungsreform nach dem Zweiten Weltkrieg und verschiedenen Wirtschaftskrisen haben das Verhältnis der Deutschen zu Geld nachhaltig geprägt.

Doch genau hier entsteht ein Spannungsfeld: Die Angst vor Geldverlust kann dazu führen, dass Menschen Entscheidungen treffen, die langfristig selbst einen Geldverlust verursachen.

Denn während das Geld scheinbar sicher auf dem Konto liegt, arbeitet die Inflation im Hintergrund und reduziert die Kaufkraft.

Die entscheidende Frage lautet deshalb nicht: „Wie schütze ich mich vor jedem Risiko?“

Sondern: „Wie gehe ich sinnvoll mit Risiken um, damit mein Vermögen langfristig erhalten bleibt?“

Für alle, die lieber schauen als lesen; mein YouTube-Video zum Beitrag:

Alles zum Thema Inflation auf einen Blick

Was ist Inflation eigentlich?

Inflation beschreibt den allgemeinen Anstieg der Preise für Waren und Dienstleistungen.

Ein einfaches Beispiel: früher kostete eine Kugel Eis 1 Euro. Heute kostet dieselbe Kugel vielleicht 1,50 Euro. Dein Geld ist also nicht weniger geworden, aber seine Kaufkraft hat abgenommen.

Inflation entsteht häufig dann, wenn:

- mehr Nachfrage als Angebot vorhanden ist,

- Energiepreise steigen,

- Lieferketten gestört sind,

- Rohstoffe teurer werden,

- Unternehmen höhere Kosten an Verbraucher weitergeben

Auch weltweite Krisen können Inflation erheblich verstärken.

Ist Inflation wirklich nur schlecht?

Viele Schlagzeilen vermitteln den Eindruck, Inflation sei ausschließlich negativ.

Ganz so einfach ist es allerdings nicht. Eine moderate Inflation gehört zu einer funktionierenden Wirtschaft dazu. Sie sorgt dafür, dass Menschen Geld investieren oder ausgeben, anstatt es jahrelang unverzinst liegen zu lassen.

Dadurch profitieren:

- Unternehmen

- Investitionen

- Beschäftigung

- Wirtschaftswachstum

Warum wir langfristig trotzdem wohlhabender werden

Obwohl Preise steigen, bedeutet das nicht automatisch, dass Menschen ärmer werden.

Mit der Zeit steigen in der Regel auch:

- Löhne

- Gehälter

- Produktivität

- technischer Fortschritt

Ein interessantes Beispiel aus dem Video:

Anfang der 1990er Jahre musste man deutlich länger arbeiten, um sich eine Waschmaschine leisten zu können. Heute benötigt man dafür wesentlich weniger Arbeitsstunden, obwohl das Gerät oft sogar leistungsfähiger ist.

Der technische Fortschritt gleicht viele Preissteigerungen langfristig aus.

Inflation trifft in Deutschland auf eine besondere emotionale Wahrnehmung

Inflation ist wirtschaftlich betrachtet zunächst ein normaler Bestandteil einer Volkswirtschaft. Preise verändern sich ständig, Unternehmen passen ihre Kosten an und Löhne entwickeln sich weiter.

Doch die Wahrnehmung von Inflation ist nicht überall gleich. Während Menschen in Ländern mit historisch hoher Inflation oft gelernt haben, ihr Geld schnell in Sachwerte oder andere Anlagen umzuwandeln, reagieren viele Deutsche zunächst mit Vorsicht.

Das typische Muster:

- Geld auf dem Konto halten

- Ausgaben reduzieren

- Risiken vermeiden

- abwarten, bis die Unsicherheit vorbei ist

Diese Reaktion wirkt zunächst logisch. Schließlich möchte niemand sein Erspartes verlieren.

Doch genau hier liegt ein wichtiger Punkt: Auch Sicherheit hat einen Preis. Ein Bankkonto schwankt nicht wie eine Aktie. Dafür verliert es bei hoher Inflation möglicherweise jedes Jahr an realer Kaufkraft.

Die größte Gefahr ist deshalb nicht immer der sichtbare Verlust, sondern der unsichtbare.

Vier Möglichkeiten, sein Geld vor Inflation zu schützen

1. Immobilien

Immobilien gelten seit vielen Jahren als beliebter Inflationsschutz.

Vorteile:

- Sachwert

- mögliche Wertsteigerung

- steigende Mieteinnahmen

Allerdings gibt es auch Risiken:

- hohe Kaufpreise

- steigende Bauzinsen

- Instandhaltungskosten

- Mietausfälle

- Klumpenrisiko

Deshalb sollte ein Immobilienkauf immer sorgfältig kalkuliert werden.

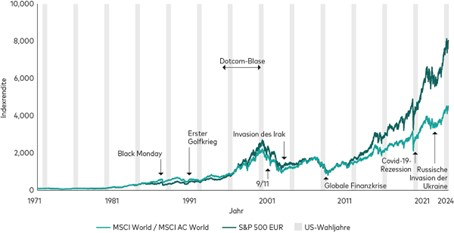

2. Aktien und ETFs

Für viele Experten stellen Aktien langfristig den wirksamsten Schutz gegen Inflation dar. Unternehmen können steigende Preise häufig an ihre Kunden weitergeben.

Dadurch wachsen langfristig oft auch:

- Gewinne

- Unternehmenswerte

- Aktienkurse

Besonders breit gestreute ETFs auf weltweite Indizes ermöglichen eine einfache Diversifikation und gelten für viele Anleger als langfristig attraktive Lösung.

3. Gold und Rohstoffe

Auch Gold wird häufig als Inflationsschutz genutzt. Gerade in Zeiten wirtschaftlicher Unsicherheit suchen viele Anleger Sicherheit in Edelmetallen.

Neben physischem Gold gibt es auch:

- Gold-ETCs

- Rohstoff-ETFs

- breit gestreute Rohstoffinvestments

Diese können helfen, das Portfolio zusätzlich zu stabilisieren.

4. Diversifikation

Die wohl wichtigste Empfehlung lautet: Nicht alles auf eine Karte setzen. Ein ausgewogenes Vermögen verteilt sich auf mehrere Anlageklassen.

Zum Beispiel:

- Aktien

- ETFs

- Immobilien

- Gold

- Liquiditätsreserve

Durch diese Mischung lassen sich Risiken deutlich reduzieren.

Warum Panik selten gute Entscheidungen hervorbringt

Hohe Inflation sorgt verständlicherweise für Unsicherheit. Doch überstürzte Entscheidungen führen häufig zu Fehlern.

Wer in Krisenzeiten:

- alle Aktien verkauft,

- ausschließlich Bargeld hält,

- oder aus Angst gar nicht mehr investiert,

schadet seinem Vermögen langfristig oft mehr als die Inflation selbst. Deshalb ist ein langfristiger Anlagehorizont entscheidend.

Fazit: Weniger Angst, mehr Strategie

Die Inflation hat viele Menschen verunsichert und gerade in Deutschland trifft sie auf eine besondere psychologische Ausgangslage.

Die German Angst ist historisch verständlich. Sie zeigt, dass Menschen Sicherheit und Stabilität sehr schätzen. Doch Vermögensschutz bedeutet nicht, jedes Risiko auszuschließen.

Denn auch vermeintlich sichere Entscheidungen können Risiken enthalten:

- Bargeld verliert durch Inflation an Kaufkraft.

- Ein einzelnes Investment kann zu einseitig sein.

- Abwarten kann langfristig Chancen kosten.

Die bessere Lösung ist ein ausgewogener Umgang mit Risiken.

Ein unabhängiger Honorar-Anlageberater hilft dabei, Emotionen aus der Geldanlage herauszunehmen und eine Strategie zu entwickeln, die zu den eigenen Zielen passt. Denn am Ende geht es nicht darum, keine Angst zu haben. Es geht darum, trotz Unsicherheit die richtigen Entscheidungen zu treffen.

Weitere interessante Beiträge zum Thema Geldanlage

Inflation: Warum die „German Angst“ unser Geldverhalten beeinflusst

Wealthpilot: Endlich den kompletten Überblick über das eigene Vermögen behalten

Steuern bei der Geldanlage: Alles, was man wirklich wissen musst

Soziales & nachhaltiges Investieren: Worauf Anleger wirklich achten müssen

ETFs und die Fußball-WM 2026: Gewinne durch clevere Investments