„Jeder kann Geld mit Aktien verdienen, wenn er nur seine Hausaufgaben macht.“

– Peter Lynch

Viele Menschen sind überzeugt, dass man an der Börse früher oder später sein Geld verliert. Fragt man genauer nach, stellt sich jedoch häufig heraus, dass diese Erfahrungen weniger mit langfristigem Investieren als vielmehr mit Spekulation zu tun haben.

Da wurden einzelne Trend-Aktien gekauft, auf den nächsten KI-Hype gesetzt oder hochriskante Zertifikate ins Depot gelegt. Läuft die Wette schief, wird die Börse schnell zum Schuldigen erklärt, obwohl Börsengewinne möglich waren.

Dabei zeigt die Geschichte der Kapitalmärkte etwas ganz anderes: Wer langfristig, breit diversifiziert und mit einer klaren Strategie investiert, hat gute Chancen, attraktive Renditen zu erzielen und gleichzeitig die Risiken auf ein vernünftiges Maß zu begrenzen.

Doch wie gelingt das in der Praxis? Genau darüber geht es in diesem Blogbeitrag.

Alle Fragen auf einen Blick beantwortet

Warum Risiko zur Geldanlage dazugehört

Das Leben ist voller Unsicherheiten und an den Finanzmärkten ist das nicht anders.

Allein die vergangenen Jahre haben Anleger mit zahlreichen Herausforderungen konfrontiert:

- Die Corona-Pandemie führte zu einem massiven Börsencrash.

- Die hohe Inflation belastete Verbraucher und Unternehmen.

- Der Ukraine-Krieg sorgte für geopolitische Unsicherheit.

- Rezessionsängste beeinflussten die Finanzmärkte weltweit.

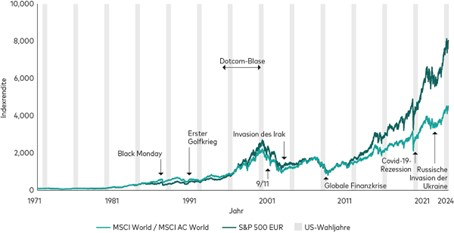

Trotzdem erreichten viele Aktienindizes neue Höchststände. Der DAX, der S&P 500 und andere wichtige Indizes konnten sich von Krisen immer wieder erholen.

Die wichtigste Erkenntnis lautet deshalb: Risiken sind kein Ausnahmezustand, sondern ein normaler Bestandteil des Investierens. Wer Gewinne an der Börse erzielen möchte, muss akzeptieren, dass zwischenzeitliche Kursschwankungen dazugehören.

Der Unterschied zwischen Investieren und Spekulieren

Viele Anleger verwechseln Investieren mit Spekulieren.

Beim Investieren wird Kapital langfristig in produktive Unternehmen angelegt. Ziel ist es, am Wachstum der Wirtschaft und an steigenden Unternehmensgewinnen teilzuhaben.

Beim Spekulieren hingegen setzt man auf kurzfristige Kursbewegungen oder einzelne Trends.

Typische Beispiele für spekulative Investments sind:

- einzelne Wasserstoff-Aktien

- unbekannte Rohstoffunternehmen

- hochbewertete Technologieaktien

- Zertifikate und Hebelprodukte

- Kryptowährungen ohne langfristiges Geschäftsmodell

Natürlich kann man mit solchen Anlagen hohe Gewinne erzielen. Die Wahrscheinlichkeit für dauerhafte Verluste oder sogar einen Totalverlust ist jedoch deutlich höher.

Warum die Börsengewinne langfristig trotzdem steigt

Viele Anleger wundern sich, warum die Börsen trotz Krisen langfristig steigen.

Der Grund ist einfach: Unternehmen entwickeln neue Produkte, erschließen neue Märkte und steigern ihre Gewinne. Dadurch wächst langfristig auch der Wert vieler Unternehmen.

Während kurzfristig Angst, Euphorie oder politische Ereignisse die Kurse beeinflussen, bestimmen langfristig wirtschaftliches Wachstum und Produktivität die Entwicklung der Märkte.

Deshalb lohnt es sich, den Blick nicht auf die nächsten Wochen oder Monate zu richten, sondern auf die kommenden Jahrzehnte, den langfristig sind Börsengewinne durchaus realisitisch.

Das größte Risiko ist nicht der Kursverlust

Ein weit verbreiteter Irrtum vieler Anleger besteht darin, Kursschwankungen mit Risiko gleichzusetzen.

Tatsächlich sind temporäre Kursverluste völlig normal. Das eigentliche Risiko ist häufig etwas anderes: Der Totalverlust, satt die großen Börsengewinne.

Beispiele dafür gab es in der Vergangenheit genug:

- Wirecard-Aktionäre verloren einen Großteil ihres Vermögens.

- Lehman-Zertifikate wurden nach der Finanzkrise wertlos.

- Zahlreiche Kryptowährungen verschwanden komplett vom Markt.

Von einem temporären Kursverlust kann sich ein Investment wieder erholen. Von einem Totalverlust nicht.

Deshalb sollte das Ziel jeder Anlagestrategie sein, die Wahrscheinlichkeit eines dauerhaften Kapitalverlustes möglichst gering zu halten.

Diversifikation: Der wichtigste Schutz für Anleger

Wenn es einen Grundsatz gibt, den nahezu alle erfolgreichen Investoren teilen, dann diesen:

- Nicht alles auf eine Karte setzen.

- Genau das beschreibt der Begriff Diversifikation.

- Dabei wird das Vermögen auf verschiedene Bereiche verteilt.

- Die wichtigsten Anlageklassen

Zu den klassischen Anlageklassen gehören:

- Aktien

- Anleihen

- Immobilien

- Geldmarktanlagen

- Rohstoffe

Jede Anlageklasse reagiert unterschiedlich auf wirtschaftliche Entwicklungen. Dadurch können Schwankungen teilweise ausgeglichen werden und ein ausschlaggebende Börsengewinne erzielt werden.

Warum ETFs für viele Anleger sinnvoll sind

Innerhalb der Anlageklasse Aktien stellt sich die Frage: Einzelaktien oder ETFs?

Einzelaktien können hohe Gewinne bringen, erhöhen aber gleichzeitig das Risiko erheblich. ETFs bieten dagegen eine breite Streuung über viele Unternehmen hinweg.

Ein ETF auf den MSCI World investiert beispielsweise in mehr als 1.000 Unternehmen aus zahlreichen Industrieländern. Ein ETF auf den FTSE All World deckt sogar Industrie- und Schwellenländer ab. Dadurch sinkt das Risiko einzelner Unternehmenspleiten erheblich.

Das Durchschnitts-Portfolio vieler Anleger

Viele Anleger glauben, sie seien bereits gut diversifiziert.

Ein Blick auf typische Depots zeigt jedoch oft etwas anderes.

Häufig finden sich dort:

- KI-Aktien

- Wasserstoff-Unternehmen

- Lithium-Produzenten

- Rohstoffwerte

- Themenfonds

- Zertifikate

Das Problem:

- Oft hängen viele dieser Anlagen von denselben wirtschaftlichen Faktoren ab.

- Fällt ein Trend aus der Mode, geraten gleich mehrere Positionen gleichzeitig unter Druck.

- Ein breit gestreutes Weltportfolio ist dagegen wesentlich robuster.

Trick Nummer 1: Richtig diversifizieren

Diversifikation bedeutet nicht nur, viele verschiedene Wertpapiere zu besitzen.

Entscheidend ist die Streuung über:

- Länder

- Branchen

- Unternehmensgrößen

- Währungen

- Anlageklassen

Je breiter ein Portfolio aufgestellt ist, desto geringer wirkt sich das Scheitern einzelner Investments aus.

Trick Nummer 2: Den Investitionszeitpunkt streuen

Viele Anleger beschäftigen sich intensiv mit der Frage:

„Wann ist der perfekte Zeitpunkt zum Investieren?“

Die ehrliche Antwort lautet: Niemand weiß es. Deshalb setzen viele Anleger auf ETF-Sparpläne. Dabei wird regelmäßig ein fester Betrag investiert.

Der Vorteil:

- Bei hohen Kursen werden weniger Anteile gekauft.

- Bei niedrigen Kursen werden mehr Anteile gekauft.

Dieser sogenannte Cost-Average-Effekt reduziert das Risiko eines schlechten Einstiegszeitpunkts.

Trick Nummer 3: Nutze den Faktor Zeit

Zeit ist einer der wichtigsten Erfolgsfaktoren beim Vermögensaufbau. Kurzfristig können Aktienmärkte stark schwanken. Langfristig zeigt die Geschichte jedoch ein anderes Bild: Je länger Anleger investiert bleiben, desto höher war bisher die Wahrscheinlichkeit einer positiven Rendite. Krisen, Börsencrashs und Rezessionen wurden in der Vergangenheit immer wieder überwunden.

Geduld ist deshalb oft wichtiger als die Suche nach dem perfekten Investment.

Rebalancing: Das Portfolio regelmäßig ausbalancieren

Ein weiterer wichtiger Baustein des Risikomanagements ist das sogenannte Rebalancing.

Nehmen wir an, ein Anleger startet mit:

- 50 % Aktien

- 50 % Anleihen

Steigen die Aktienmärkte stark, kann die Gewichtung irgendwann bei 70 % Aktien und 30 % Anleihen liegen. Damit erhöht sich automatisch das Risiko. Beim Rebalancing wird die ursprüngliche Verteilung wiederhergestellt.

Das bedeutet:

- Gewinne teilweise mitnehmen

- Untergewichtete Bereiche aufstocken

- Das gewünschte Risikoniveau beibehalten

Dadurch bleibt das Portfolio langfristig stabiler.

Inflation: Das oft unterschätzte Risiko

Viele Anleger betrachten nur Börsenrisiken und Börsengewinne. Dabei wird ein anderes Risiko häufig vergessen; die Inflation.

Wer sein Geld über Jahrzehnte auf einem Sparbuch liegen lässt, verliert kontinuierlich Kaufkraft. Steigt die Inflation beispielsweise um durchschnittlich drei Prozent pro Jahr, halbiert sich die Kaufkraft des Geldes langfristig erheblich. Nicht zu investieren kann deshalb langfristig riskanter sein als ein breit gestreutes Aktienportfolio.

Die häufigsten Fehler privater Anleger

Viele Verluste entstehen nicht durch schlechte Märkte, sondern durch falsches Verhalten.

Zu den häufigsten Fehlern gehören:

- Panikverkäufe in Krisenzeiten

- Konzentration auf einzelne Trends

- fehlende Diversifikation

- ständiges Umschichten

- fehlende Strategie

- zu kurzer Anlagehorizont

Erfolgreiche Anleger handeln meist genau umgekehrt: Sie bleiben ruhig, investieren langfristig und halten an ihrem Plan fest.

Fazit: Risiko minimieren statt vermeiden

Risiken lassen sich an der Börse niemals vollständig ausschalten. Das muss auch nicht das Ziel sein. Entscheidend ist, Risiken intelligent zu steuern.

Wer auf Diversifikation, breit gestreute ETFs, regelmäßige Investitionen, einen langen Anlagehorizont und Rebalancing setzt, verbessert seine Chancen auf langfristigen Anlageerfolg erheblich.

Die größte Gefahr für viele Menschen besteht nicht darin, an der Börse investiert zu sein. Die größte Gefahr besteht oft darin, gar nicht zu investieren und das Vermögen über Jahrzehnte durch Inflation entwerten zu lassen.

Checkliste für eine realistisch Börsengewinne

Vor dem Investieren

✅ Anlageziele definieren

✅ Risikobereitschaft analysieren

✅ Notgroschen aufbauen

✅ Anlagehorizont festlegen

Beim Aufbau des Portfolios

✅ Auf breite Diversifikation achten

✅ Weltweit investieren

✅ Klumpenrisiken vermeiden

✅ ETFs als Basis prüfen

Während der Anlagezeit

✅ Regelmäßig investieren

✅ Emotionen kontrollieren

✅ Nicht auf jede Schlagzeile reagieren

✅ Rebalancing durchführen

Für langfristigen Erfolg

✅ Geduldig bleiben

✅ Krisen als normalen Bestandteil akzeptieren

✅ Kosten niedrig halten

✅ Strategie konsequent verfolgen

✅ Inflation berücksichtigen

Wer diese Grundregeln beachtet, schafft die Grundlage für nachhaltigen Vermögensaufbau und deutlich entspannteres Investieren.

Weitere spannende Beiträge zum Thema Geldanlage

Inflation: Warum die „German Angst“ unser Geldverhalten beeinflusst

Wealthpilot: Endlich den kompletten Überblick über das eigene Vermögen behalten

Steuern bei der Geldanlage: Alles, was man wirklich wissen musst

Soziales & nachhaltiges Investieren: Worauf Anleger wirklich achten müssen

ETFs und die Fußball-WM 2026: Gewinne durch clevere Investments