Aufgrund unserer Geschichte fürchtet Deutschland sich mehr vor der Inflation als vor der Rezession. Im Rest der Welt ist das genau umgekehrt.

-George Soros

Die Inflation hat ein neues Rekordhoch erreicht und was vielen Sorgen bereitet. Wie man mit der Angst vor Inflation umgehen kann und welche Wege es gibt, um sein Geld zu schützen, das erkläre ich Ihnen in diesem Beitrag.

Für alle, die lieber schauen, als lesen, hier das entsprechende Video zum Beitrag:

Es reicht ein kurzer Blick auf die Rechnung im Supermarkt; gefühlt müssen wir fast jede Woche mehr Geld ausgeben, um das Gleiche zu bekommen. Preise auf Nahrungsmittel sind im August im Durchschnitt um 16,6 % gestiegen, so stark wie seit 10 Jahren nicht mehr. Obst und Gemüse haben sich sogar bis zu um 30 % verteuert.

Und das zeigen aktuelle Zahlen des Statistischen Bundesamts.

Die Inflationsrate lag im August 2022 bei Plus 7,9 % und hat sich damit wieder im Vergleich zum Vormonat um 7,4 % leicht erhöht.

Die Hauptursachen für die hohe Inflation sind nach wie vor die Preiserhöhungen bei den Energieprodukten und bei Nahrungsmittel. Leicht dämpfend wirkt sich insbesondere von Juni bis August 2022 zwei Maßnahmen des Entlastungspaketes auf die Gesamtteuerung aus; das 9-Euro-Ticket und der Tankrabatt. Und diese Teuerung hat nicht nur Auswirkungen auf die Rechnung im Supermarkt, sondern auch auf die Ersparnisse von Millionen Bundesbürgern.

Insbesondere vorsichtige Sparer, die ihr Geld ausschließlich auf Geldkonten liegen haben, müssen mit ansehen, wie sich immer weniger werden wird. Der Negativzins von durchschnittlich -0,5% den Banken ihren Kunden weiterberechnen, tut sein Übriges dazu.

Das Problem könnte sich in den kommenden Monaten noch verstärken. Die Kombination aus anhaltender Niedrigzinsphase und steigender Inflation in Deutschland sorgt monatlich für einen realen Zinsverlust. Die Europäischen Zentralbanken erwarten, dass die Inflation sogar kurzfristig über die Marke von 8 % springen könnte.

Für Anleger mit einem angesparten Kapital von 500.000 € würde das binnen eines Jahres einen Kaufkraftverlust von 40.000 € bedeuten. Die Furcht dahinter lässt sich relativ einfach damit zusammenfassen, dass die Wirtschaft aus dem Gleichgewicht geraten könnte. Auch die Notenbanker reagieren aktuell, auch wenn für viele sehr spät auf die aktuelle Situation.

Zum Thema Inflation eine Empfehlung von mir, sich auf der Seite des Statistischen Bundesamts über die Entwicklungen zu informieren. Hier bekommen Sie alle Informationen rund um das Thema Inflation und können sogar über den Inflationsrechner ausrechnen, wie ihre persönliche Inflationsrate im Vergleich zu der offiziellen Inflationsrate abschneidet.

Ist Inflation gut oder schlecht für uns?

Die eigentlich fetten Jahre sind vorbei, Inflation ist toxisch, die nächste Teuerwelle rollt schon an, so lautet ein paar aktuelle Schlagzeilen zur Inflation.

Da kann man sich schon mal fragen, sind wir alle dem Untergang geweiht oder eben nicht? Angst und Panik hat noch niemanden weitergebracht. Also atmen wir erst einmal tief durch und schauen uns ein paar Daten zum Thema etwas genauer an.

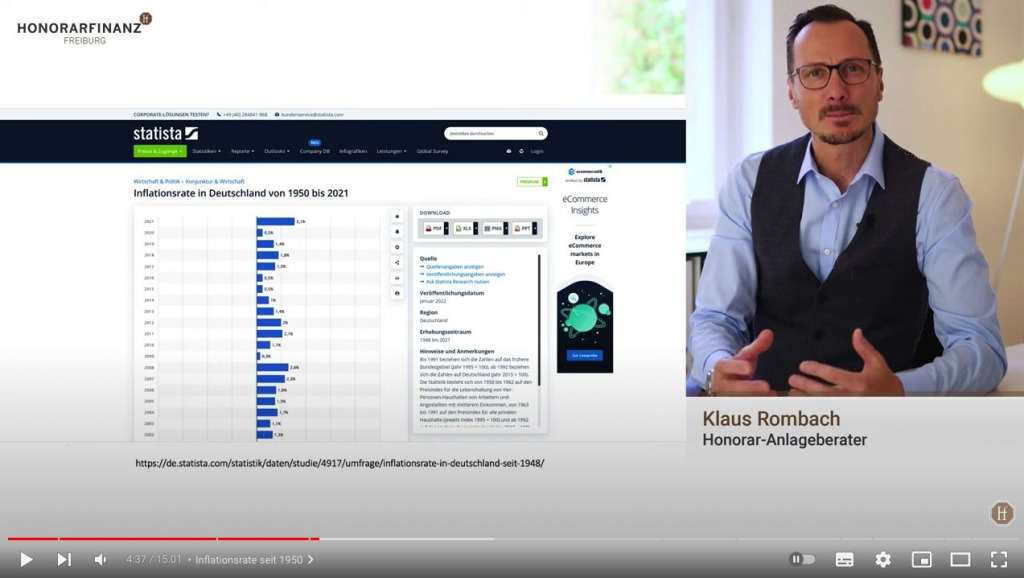

Inflation ist erstmal nichts Neues, die gibt es ja, seit das Geld gibt. Und erstaunlicherweise werden trotzdem alle immer reicher. Auch eine hohe Inflationsrate ist nichts Neues. Es gab immer wieder Phasen von deutlicher Preissteigerung, wenn wir uns die Inflation seit den 1950er Jahren einmal anschauen.

In den letzten paar Jahren war die Inflation in Deutschland recht niedrig. Darum sind wir gar nicht daran gewöhnt und erst mal geschockt, was natürlich ein gefundenes Fressen für die Medien ist. So kann man auch viel besser Schlagzeilen produzieren als mit der Nachricht wie, die Inflation liegt seit 20 Jahren bei 1,2 % im Schnitt.

Was ist denn Inflation überhaupt genau?

Inflation ist die Messgröße für Preissteigerungen. Daraus kann man die Geldentwertung beziehungsweise genau den Wertverlust des Geldes über die Zeit betrachten. Steigt der Preis für die berühmte Kugel Eis von 1€ auf 1,50 €, kann ich mir von meinem Euro keine ganze Kugel mehr leisten, sondern nur 0,66 Kugeln. Die Eisdiele kann die Preise erhöhen, wenn genug Leute bereit sind, den höheren Preise zu bezahlen. Ganz allgemein, wenn die Dinge teurer, wenn viel Geld für wenige Sachen da ist. Wenn beispielsweise alle einen Tesla haben wollen und die Produktion kaum hinterherkommt, steigen die Preise für einen Tesla, weil viel Nachfrage auf wenig Angebot trifft.

Daten und Fakten zur Inflation

Seit der Wirtschaftskrise in den 1930er gab es nur sehr vereinzelt Jahre, in denen die Preise im Schnitt gesunken sind. Nun lautet die große Frage, werden wir also immer ärmer?

Nein, denn auch nach Berücksichtigung der Inflation werden wir immer reicher, und zwar global. Extreme Armut ist in den letzten Jahren extrem zurückgegangen und vermutlich bald nicht mehr existent.

Ist das hier nicht ein Widerspruch für die Volkswirtschaft im Allgemein?

Nein, denn wenn zu erwarten ist, dass die Preise steigen, investieren Leute eher Geld beziehungsweise geben es aus. Denn sie wollen ja nicht riskieren, später mehr für die Neuanschaffung bezahlen zu müssen. Und wenn alle Zeichen auf Preisanstieg stehen, will ein Investor natürlich möglichst früh dabei sein, um die guten Renditen einzusammeln. Und so wird die Wirtschaft angekurbelt, was wiederum auch für den Einzelnen von Vorteil ist. Denn auch die Löhne und Gehälter steigen dementsprechend.

Darum ist die Inflation gut

Und jetzt kommt der Clou; für ganz viele Dinge müssen wir deutlich weniger arbeiten als früher, weil die Löhne überproportional zur Inflationsrate gestiegen sind. Das gilt für viele Nahrungsmittel oder Haushaltsgeräte. 1991 hat man noch 53 Stunden ackern müssen, um sich eine Waschmaschine leisten zu können. Heute sind es gerade noch 20 Stunden.

Außerdem kriegt man viel mehr Leistung für den gleichen Preis, wenn man bedenkt, wie teuer früher Computer oder Autos waren. Insofern kann man den technischen Fortschritt und ganz allgemein den Wettbewerb entsprechend ja dankbar sein. Falls sie zum Beispiel einen Immobilienkredit abbezahlt, ist eine unerwartete Inflation ebenfalls sehr hilfreich, insbesondere wenn der Zins lange festgeschrieben ist. Nun sinkt Real, was Sie tilgen müssen, da der Kreditbetrag verstehen und das Geld, aber im Wert sinkt. Natürlich wendet sich das Blatt, wenn natürlich für langfristig Verschuldete in dem Moment, wo die Inflationsrate niedriger ist als erwartet. Dann zahlt man im Vergleich zu hohe Zinsen.

Ein bisschen Geduld muss man allerdings haben, all diese Entwicklungen, also die Angleichung von Inflation, Löhnen, Zinsen etc. auszusitzen. Denn das Ganze passiert natürlich nicht auf einen Schlag. So dauert es immer etwas, bis sich diese Prozesse nennen wir es mal ein gerüttelt haben.

Die negativen Auswirkungen der Inflation

Die Inflation dürfte für diejenigen ungünstig sein, die Ihr Geld halten, also zum Beispiel ihr Geld auf dem Girokonto vergammeln lassen. Oder wenn Gehälter dauerhaft nicht mit der Inflationsrate mithalten können. Natürlich trifft das insbesondere diejenigen, die schon über ihren Verhältnissen leben. Also habe ich mir ein Haus und ein Auto gegönnt, obwohl ich mit meinem Gehalt gerade so über die Runden komme? Dann sind plötzliche Preisanstiege natürlich wesentlich problematischer.

Was können Sie tun, um Ihr Geld zu schützen?

Selbst unter den aktuellen Bedingungen verlieren Bargeld und Kontoguthaben täglich an Wert. Guthaben werden nicht mehr verzinst. Beziehungsweise sogar mit Negativzinsen bestraft und steigt die Inflation also weiter an, könnten Vermögen auch schnell 7 oder mehr Prozent an Wert verlieren.

Deshalb beschließen die Anlageexperten, Vermögensverwalter, unserer Verbraucherschützer in seltener Einigkeit auch sehr vorsichtigen Sparen, einen Teil ihres Vermögens auf dem Aktienmarkt anzulegen. Denn während der Zinsen und Sparanlagen immer mehr schrumpfen, haben die Aktienmärkte dazugelegt.

4 Möglichkeiten, um das eigene Vermögen vor Wertverlust zu schützen

Um der Inflation entgegenzukommen und die Kaufkraft des eigenen Vermögens zu halten, müssen wir langfristig eine Rendite erzielen, die über der durchschnittlichen Inflationsrate liegt. In den vergangenen 45 Jahren betrug sie in Deutschland im Mittel etwa 2,19 %.

Mit Konto, Guthaben, Lebensversicherung, Staatsanleihen oder Bargeld verliert unser Vermögen unter den aktuellen Zinsen so jedes Jahr an Wert.

1. Immobilien als Geldanlage

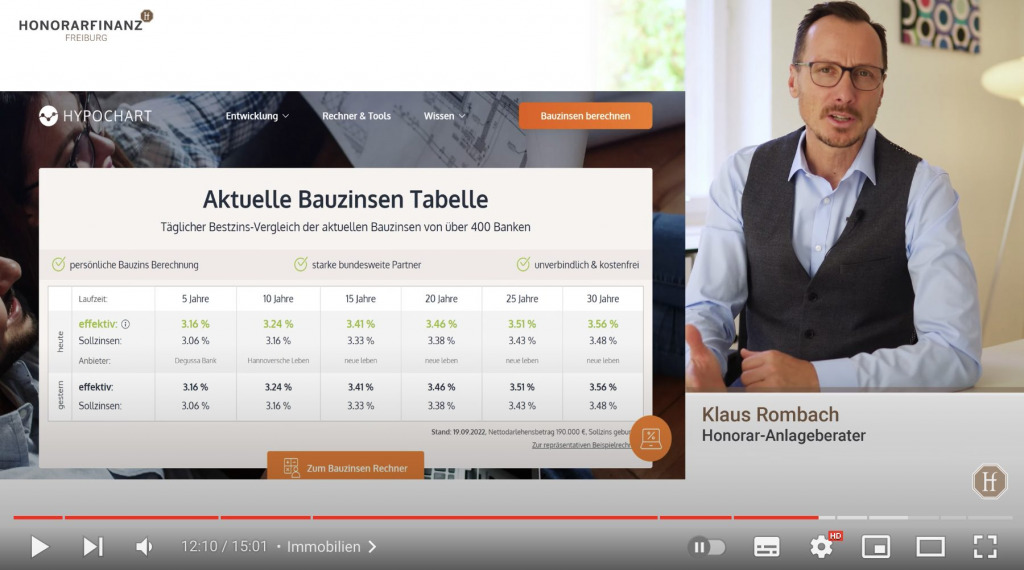

Immobilien sind eine Möglichkeit, dem Geldverfall entgegenzuwirken. Jedoch müssen wir hier sehr genau auf den Kaufpreis achten. Ist der im Verhältnis zur erzielbaren Miete zu hoch, lohnt sich der Kauf nicht. Darüber hinaus sind die Bauzinsen stark angestiegen und liegen aktuell zwischen 3,1 und 3,6 % effektiven Jahreszins.

Weiterhin werden in vielen Städten in Deutschland Blasen Szenarien vorhergesagt und am Ende ist das Immobilieninvestment ein sehr einseitiges Investieren. Wenn hier etwas schiefgeht, dann ist der Schaden in der Regel irreparabel. Um ein paar Risiken zu nennen, Liquiditätsrisiko, steuerliche und gesetzliche Risiken, normalen Baumängel, in die falsche Lage investiert zu haben.

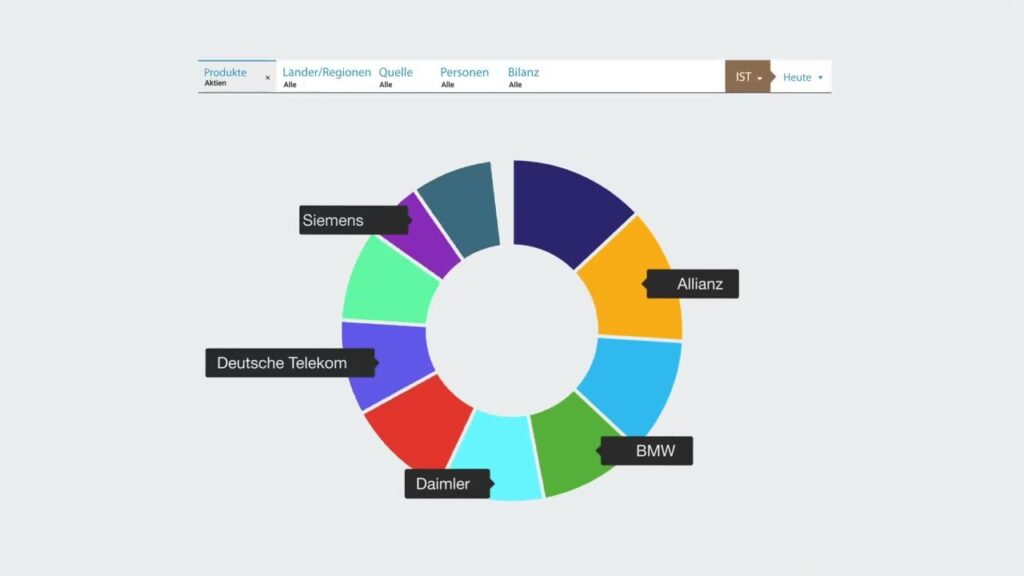

2. Aktien

Wer mit Aktien in die großen Indizes dieser Welt investiert, kann langfristig mit einer Durchschnittsrendite von mehr als 8 % rechnen. Dies ist der mittlere Wertezuwachs des MSCI World Index seit 1970. Dies genügt, um der Inflation langfristig entgegenzuwirken und ist meist die einfachste und am Ende auch rentabelste Weg, sein Geld vor der Inflation zu schützen.

3. Gold und Rohstoff

In Regionen mit regelmäßig zweistelligen Inflationsraten besitzt Gold bereits einen sehr hohen Stellenwert, aber auch bei einer geringeren Inflation hilft Gold die Kaufkraft des eigenen Vermögens zu erhalten. So liegt die durchschnittliche Goldrendite seit 1915 in US-Dollar gerechnet bei etwa 4,45 %. Außerhalb von Gold können Anleger allgemein von Rohstoffen, bei einer höheren Inflation profitieren. Dann werden die Preise steigen, also Rohstoffe, ETS oder ETC können dafür ein guter Weg sein. Damit muss man sich keinen physischen Goldklumpen in den Keller legen, sondern kann sehr einfach und direkt an der Goldpreisentwicklung partizipieren.

Was ist ein ETC auf Gold?

Nun die Abkürzung ETC, steht dabei für Exchange Traded Commodities, übersetzt börsengehandelte Rohstoffe. Ihre Funktionsweise ähnelt, der eines ETFs.

Sie können, ebenfalls direkt an der Börse gehandelt werden und bilden den Goldpreis annähernd nach.

4. Anlagekombinationen

Die vierte Möglichkeit besteht darin, die Anlagen zu kombinieren. Möglich und sinnvoll sind natürlich auch Kombinationen aus all den beschriebenen Anlageklassen. Sie führen meist zu einer stetigen Vermögensentwicklung. Infrage kommt darüber hinaus alle Anlagen, die transparent, risikoarm und renditestark sind.

Fazit

Im Grunde genommen geht es mit Blick auf die Aktienmärkte darum, wie sich die Renditen im Vergleich zur Inflation entwickeln.

Ist die Inflation höher als die Renditeerwartungen, könnten die Märkte in der Theorie stark korrigieren. Wer möchte schon ein Risiko ohne effektive Rendite? Generell gilt, auf der Suche nach Rendite und als Schutz vor Inflation, führt eigentlich sowieso kaum ein Weg an den Aktien vorbei. Am Ende sollten Sie einfach daran denken, dass die Inflation nicht das Ende der Welt sein wird. Sie müssen nicht in Panik geraten und alles unter die Matratze legen.

Häufige Fragen

Weitere interessante Beiträge

Marktkorrektur an der Börse

Inflation: Warum die „German Angst“ unser Geldverhalten beeinflusst

Wealthpilot: Endlich den kompletten Überblick über das eigene Vermögen behalten

Steuern bei der Geldanlage: Alles, was man wirklich wissen musst

Soziales & nachhaltiges Investieren: Worauf Anleger wirklich achten müssen

3 Kommentare zu „Angst vor Inflation und Energiekrise – 4 Wege, um sein Geld zu schützen“