In den letzten Jahren ging es an der Börse fast immer nur aufwärts. Derzeit sehen wir jedoch eine toxische Mischung aus Krieg, Inflation und steigenden Zinsen, was viele Anleger verunsichert und dazu führt, dass Sie Ihre Anlagestrategie umwerfen, sagt Karsten Matt von der Honorarfinanz AG.

Im Interview mit Börsenmoderator Andreas Franik erklärt der Finanzexperte die Details.

Häufige Fragen

Wenn Sie mehr wissen möchten, lade ich Sie ein, den Beitrag weiterzulesen. Bei spezifischen Fragen rund um das Thema Geldanlage stehe ich Ihnen gerne zur Verfügung.

Angst ist kein guter Ratgeber – Wie trainiert man regelbasierte & langfristige Geldanlage?

Aufgrund der rasant steigenden Zinsen, der hohen Inflation, der horrenden Energiepreise und der mit alldem verbundenen Aussichten auf eine Rezession herrschen am Aktienmarkt derzeit negative Emotionen vor – insbesondere Angst und Panik. Viele Anleger werfen aus Angst vor weiteren Verlusten ihre Aktien auf den Markt. Und kaum jemand möchte in diesem Umfeld an der Börse investieren.

Gerade uns Deutschen wird gemeinhin ein gewisser Hang zur Angst nachgesagt – besser bekannt als sogenannte „German Angst“. Und so unberechtigt ist dieser Vorwurf wahrscheinlich auch gar nicht, da viele von uns tatsächlich oft eher das Risiko und weniger die Chance sehen, z.B. auch an der Börse. Tipps zur Geldanlage mit ruhiger Hand von Honorarberater Davor Horvat, Vorstand der Honorarfinanz AG im Gespräch mit Börsenmoderator Andreas Franik

[dsgvo_youtube videoID=“bElBzw51AX4” thumbnail=“true”]

Die richtige Perspektive auf den Aktienmarkt

Die derzeit kursierenden Horrorszenarien für die Wirtschaft klingen katastrophal. Und sie verkaufen sich gut. Aber mal ehrlich: Selbst, wenn es zum Worst Case kommt, gibt es immer noch eine Zeit nach dem Worst Case. Und das spiegelt sich auch am Aktienmarkt wider.

Als der amerikanische Aktienmarkt gemessen am S&P 500 Index 2008 am Boden lag, befürchteten manche den Zusammenbruch des Finanzsystems – bis plötzlich wieder der nächste Aufschwung einsetzte, der den Aktienmarkt auf neue Rekordhochs führte. Anfang 2020 stand die Wirtschaft plötzlich auf unbestimmte Zeit still, und einige bereiteten sich auf ein langes Leben in Autarkie vor. Doch schon Anfang des Folgejahres stand der S&P 500 wieder einmal so hoch wie nie zuvor, und der Crash war vergessen.

Nun steht uns möglicherweise mal wieder eine Rezession bevor. Für viele Unternehmen ist die Situation schwer zu navigieren. Einige werden vom Markt verschwinden. Aber auch dieses Mal wird es eine Zeit nach der Rezession geben. Und diese wird den Boden für eine Erholung am Aktienmarkt bereiten. Jeder Crash endet irgendwann.

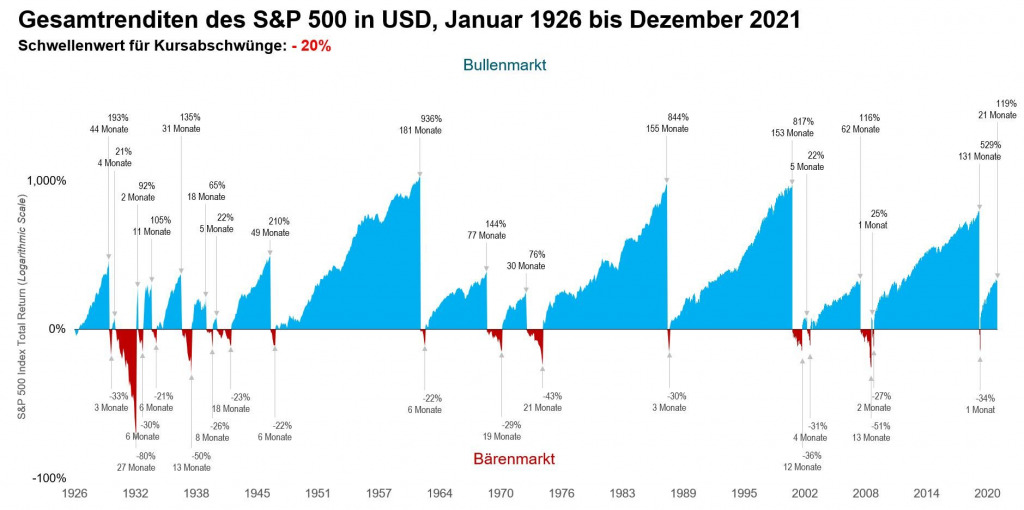

Die folgende Grafik zeigt die historische Performance des S&P 500 Index und zeigt Perioden, in denen der Markt stieg und fiel. Bärenmärkte sind definiert als Abschwünge von 20% oder mehr gegenüber neuen Indexhochs, während die Bullenmärkte vom Tiefpunkt bis zum nächsten neuen Indexhoch reichen.

Aus der Grafik können wir sehen, dass die guten Zeiten für den Markt überproportional länger waren als die schlechten Zeiten, und die Dauer eines Bullenmarktes kein nützlicher Indikator für die zukünftige Wertentwicklung ist. Wir erwarten jeden Tag positive Renditen, und obwohl es keine Möglichkeit gibt, mit Sicherheit vorherzusagen, wann die realisierte Performance positiv oder negativ sein wird, wurden Anleger, die den Kurs beibehalten, langfristig belohnt.

Ist jetzt ein guter Zeitpunkt zum Kauf?

Nun, wenn man bereit ist, sein Aktienportfolio für mehrere Jahre zu halten, ist jetzt sicher kein schlechter Zeitpunkt zum Kauf. Aktuell kann man sich um über 20 Prozent günstiger an den Tausenden börsennotierten Unternehmen beteiligen, als das noch vor einem Jahr der Fall war.

Je günstiger man in sein Aktienportfolio investieren kann, desto besser. Eigentlich sollte man also darauf hoffen, dass die Aktienkurse noch deutlich weiter fallen. Je niedriger die Aktienmärkte bewertet sind, desto mehr Unternehmensanteile bekommt man für sein Geld.

So ein Abschwung an den Märkten bietet langfristig orientierten Anlegern deshalb jede Menge Gelegenheiten, viel Geld zu verdienen.

Denn sobald die Aktienkurse erst mal im freien Fall sind, geraten auch die Kurse der solidesten Unternehmen unter Druck. Genau in solchen Momenten sollte man zuschlagen.

Viel zu häufig lässt man sich aber dazu verleiten, einzusteigen, wenn die Kurse steigen. Immerhin könnten sie noch weiter steigen. Fallen die Kurse dagegen, möchte man lieber nicht ins fallende Messer greifen. Nur lässt man so leider viel Geld auf dem Tisch liegen.

Anlegen trotz der Krise? Nein, gerade deswegen!

Aktien zu kaufen, während die Kurse fallen, ist kein leichtes Unterfangen. Viele sorgen sich vor dem Griff in ein fallendes Messer. Diese Regel trifft allerdings auf Einzelaktien zu, nicht auf Aktienmärkte, über die man in viele tausend Aktien investiert. Dabei ist es in der Regel eine gute Idee, in den Aktienmarkt zu investieren, wenn die Kurse fallen, – weil sie dann günstiger sind als vorher.

Ein neues Jahrestief am Aktienmarkt klingt besonders bedrohlich und nach einem besonders schnell fallenden Messer. Aber nur, wenn man in dieses hineingreift, hat man eine Chance, es zu fangen, und sich mit ihm in den nächsten Bullenmarkt vorzukämpfen. Und der kommt ganz bestimmt – das hat die Geschichte gezeigt.

Wer dennoch Angst hat, kann sein Geld mit folgendem Risikomanagement durch eine Krise führen, indem er sein Geld monatlich oder über eine andere unter jährliche Taktung investiert.

Bei langfristig steigenden Aktienmärkten ist die Strategie leicht. Statistisch betrachtet erzielt man eine höhere Rendite, wenn man den gesamten Investitionsbetrag so schnell wie möglich anlegt.

In einem Bärenmarkt, wie wir ihn aktuell durchleben, ist diese Strategie jedoch erst mal zum Scheitern verurteilt. Denn angenommen, man verfügt über 100.000 Euro Kapital, das man anlegen möchte, könnte man Pech haben und genau einen Tag vor einer massiven Abwärtsbewegung kaufen.

Würde man die 100.000 Euro über fünf Monate á 20.000 Euro investieren, würde man einen Durchschnittseinstandskurs über diese Laufzeit erhalten. Keine Frage, auch hier könnte man theoretisch Pech haben. Doch realistisch betrachtet, gleichen sich Pech und Glück, je länger der betrachtete Zeitraum ist, aus.

Egal wie man aber investiert. Aus unserer Sicht sollte man nur in den Aktienmarkt investieren, wenn man über einen ausreichend langen Anlagehorizont verfügt. Damit meinen wir Zeiträume von mehr als 10 oder besser noch 20 Jahren.

3 Dinge, die ETF-Investoren nicht tun sollten!

Honorarfinanz Anleger, die passiv mit ihrem ETF-Portfolio investieren, sollten insgesamt clever agieren und vor allem die folgenden drei Dinge nicht tun.

1. Verkauft in der Regel nicht

Als ETF-Investor sollte man stets einen ruhigen Kopf bewahren und nicht getrieben von Emotionen und Ängsten verkaufen. Es ist ausschlaggebend sich seine Ziele zu vergegenwärtigen und wenn dies die Vorsorge für den Ruhestand ist, welcher noch Jahre hin ist, sollten einzelne Jahren nicht dazu führen, seine Strategie zu überdenken. Denn die Geschichte hat uns gezeigt, dass sich der Markt sich stets von den schlechten Zeiten erholt.

2. Hör nicht auf zu investieren!

ETF-Investoren sollten ihr Portfolio regelmäßig erweitern. Dafür gibt es verschiedene Varianten wie etwa einen Sparplan, mit dem man langfristig vom Cost-Everage-Effekt profitiert. Gerade in scheinbar negativen Zeiten lohnt es sich zuzukaufen, da man günstig nachkaufen kann.

3. Schaut nicht jeden Tag, was passiert

Auch bei diesem Tipp gilt: Ruhe bewahren! Vor allem ETF-Investoren genießen den Vorzug, nicht jeden Tag seinen Ansatz überprüfen zu müssen. Wer aktuell das Depot und die Nachrichtenlage betrachtet, dürfte eventuell enttäuscht werden. Doch vieles wird heißer gekocht als serviert, das ist in jeder volatilen Phase so. Darum sollten gerade ETF-Investoren Ruhe bewahren und nicht stundenlang die Nachrichten lesen.

Weitere interessante Beiträge

Wenn Sie mehr über verschiedene ETFs erfahren möchte, empfehle ich Ihnen einen Blick auf die verschiedenen Blogbeiträge zu werfen. Des Weiteren finden Sie in der Mediathek all meine Videos zu den verschiedenen Themen.

Falls Sie noch weitere Fragen zu Dienstleistung von mir als unabhängiger Honorarberater haben, schauen Sie doch mal bei den häufigen Fragen vorbei, oder kontaktieren Sie mich sehr gerne.

Marktkorrektur an der Börse

Inflation: Warum die „German Angst“ unser Geldverhalten beeinflusst

Wealthpilot: Endlich den kompletten Überblick über das eigene Vermögen behalten

Steuern bei der Geldanlage: Alles, was man wirklich wissen musst

Soziales & nachhaltiges Investieren: Worauf Anleger wirklich achten müssen

2 Kommentare zu „Angst vor den Schwankungen an der Börse? So bleiben Sie langfristig investiert!“