„Was der Aktienkurs heute, morgen oder nächste Woche tut, ist nur Ablenkung.“

-Peter Lynchme

Inflation, Geldpolitik der Notenbanken, Rezessionssorgen und unsichere Unternehmensausblicke, Krieg in der Ukraine und internationale Spannungen – an Gesprächsthemen mangelte es im ersten Halbjahr 2023 nicht. Gemessen an den vielen Unsicherheiten hat sich der Aktienmarkt dennoch insgesamt ziemlich gut behauptet.

Häufige Fragen

Wenn Sie mehr wissen möchten, lade ich Sie ein, den Beitrag weiterzulesen. Bei spezifischen Fragen rund um das Thema Geldanlage stehe ich Ihnen gerne zur Verfügung.

Die weltweiten Kapitalmärkte schnitten besser ab als erwartet

Seit Jahresbeginn 2023 liegen fast alle weltweiten Aktienmärkte im Plus. Vor allem Aktienunternehmen aus den Industrieländern haben passiven ETF-Investoren einen kräftigen Wertzuwachs im zweistelligen Bereich beschert und konnten somit die Verluste aus dem letzten Jahr zum Großteil wieder ausgleichen.

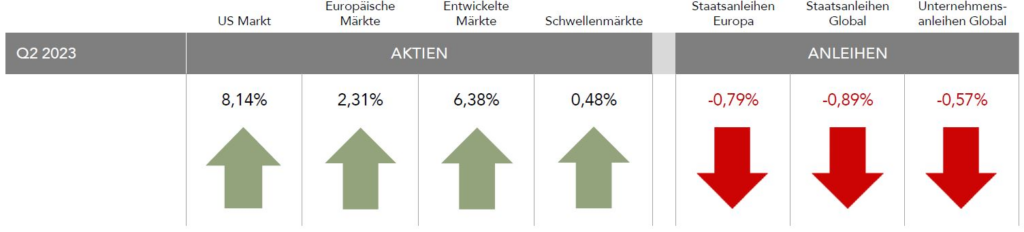

Schwellenländer erzielten im ersten Halbjahr dagegen nur einen moderaten Zuwachs im kleinen einstelligen Bereich. Gold als „sicherer Hafen” war wenig gefragt und konnte somit nur im kleinen einstelligen Bereich Zuwächse erzielen, wogegen Rohstoffe nach langem Aufwärtstrend an Wert verloren. Euro-Anleihen fangen sich so langsam wieder an zu erholen und konnten im ersten Halbjahr leichte positive Wertzuwächse erzielen.

Der Wertverlauf im ersten Halbjahr 2023 hat sich somit erfreulich auf die Portfolios unserer Anleger ausgewirkt: Bis zum 30. Juni lag die Wertentwicklung bei allen Weltportfolios im positiven Bereich.

Nachfolgend berichte ich über die Performance der einzelnen Weltportfolio–Bestandteile beziehungsweise Anlageklassen.

Aktien – positives 1. Halbjahr

Trotz der vielen Unsicherheiten konnten die Aktienmärkte seit Jahresbeginn vor allem in den Industrieländern starke Zuwächse in Höhe von 12,37 Prozent verbuchen.

An der Spitze steht eher überraschend der europäische Aktienmarkt, der per Ende Juni einen Gesamtertrag seit Anfang des Jahres von ca. 18 Prozent ausweisen konnte – obschon Europa ein wirtschaftlich herausforderndes Jahr erlebt.

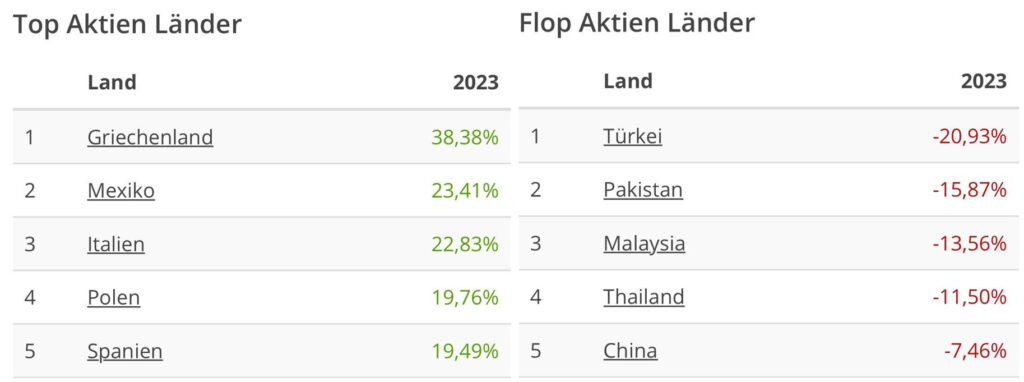

Knapp dahinter folgt der amerikanische S&P-500-Index der auf Dollar-Basis mit einem Plus von 16 Prozent zulegen konnte. Beide Indizes konnten einen erheblichen Teil des Vorjahresverlustes damit wieder wettmachen.

Schwellenländer entwickelten sich dagegen mit einem Zuwachs von ca. 3 Prozent eher minimal. Der Rückstand auf die Industrieländer wurde dabei vor allem durch den Wertrückgang chinesischer Werte im ersten Halbjahr verursacht. China macht fast 40 Prozent im verwendeten Schwellenländer-Index aus.

Welche Aktienmärkte im ersten Halbjahr am schlechtesten abgeschnitten haben und welche am besten, sehen wir im Folgenden Top vs. Flop Vergleich.

Anleihen – Erholungsphase hat begonnen

Nach einem historischen Verlustjahr 2022, bei dem Anleger rund um den Globus mit „sicheren“ Anleihen teilweise zweistelligen Kursverlusten verbuchen mussten, fingen Anleihen ihre Erholungsphase 2023 langsam an.

Sowohl europäische Staats- als auch Unternehmensanleihen konnten im ersten Halbjahr einen Zuwachs von ca. 2,5 Prozent erzielen. Im Vergleich zu den Aktienmärkten wird es hier aber deutlich länger andauern, bis die Verluste aus dem vergangenen Jahr wieder kompensiert werden.

Ausschlagegebend wird die weitere Zinspolitik der Zentralbanken sein. Allerdings gehen die Prognosen davon aus, dass der Peak am Zinsmarkt noch dieses Jahr erreicht wird und in der Folge die Zinsen auch wieder sinken werden.

Für Anleihen bedeutet dieses Szenario nichts anderes als steigende Kurse und das stetige Ausgleichen der bestehenden Verluste aus dem letzten Jahr. Wer also in seinem Portfolio noch tiefrote Verluste bei seinen Anleihen-ETFs verbucht, muss einfach nur Geduld mitbringen. Anleger, die frisch Geld in Anleihen investieren, können sich in Zukunft auf schöne Zuwächse und Zinsen freuen.

Rohstoffe und Gold – Das Ende von hohen Zuwächsen

Rohstoffe galten die letzten beiden Jahre noch als knappes Gut und bescherten Anlegern hohe zweitstellige Zuwächse. Im Hinblick auf eine schwächelnde Weltkonjunktur sanken die Rohstoffpreise im ersten Halbjahr und somit auch die Rohstoffinvestments bis zu 10 Prozent.

Auch Gold war im ersten Halbjahr kein Inflationsgewinner. Der Goldpreis hatte zwar im März von der Bankenkrise und der damit verbundenen Hoffnung auf ein Ende des Zinsanstiegs profitiert. Anfang Mai scheiterte aber der Versuch, einen Aufwärtstrend oberhalb der alten Rekordhochs auszubilden. Anleger konnten mit Gold seit Anfang des Jahres einen Preisanstieg von ca. 3 Prozent erzielen.

Detaillierte Marktanalyse 2. Quartal 2023

Wer sich genauer über die weltweiten Marktentwicklungen im 2. Quartal 2023 informieren möchte, kann sich die ausführliche Analyse als Datei downloaden.

Rezession: Märkte warten nicht auf eine offizielle Ankündigung

Investoren rund um den Globus befürchten im 2. Halbjahr Kursrückgang am Aktienmarkt infolge einer offiziellen Rezessionserklärung. Ein Blick zurück zeigt jedoch, dass die Märkte eine Rezession bereits einpreisen, bevor sie offiziell verkündet wird.

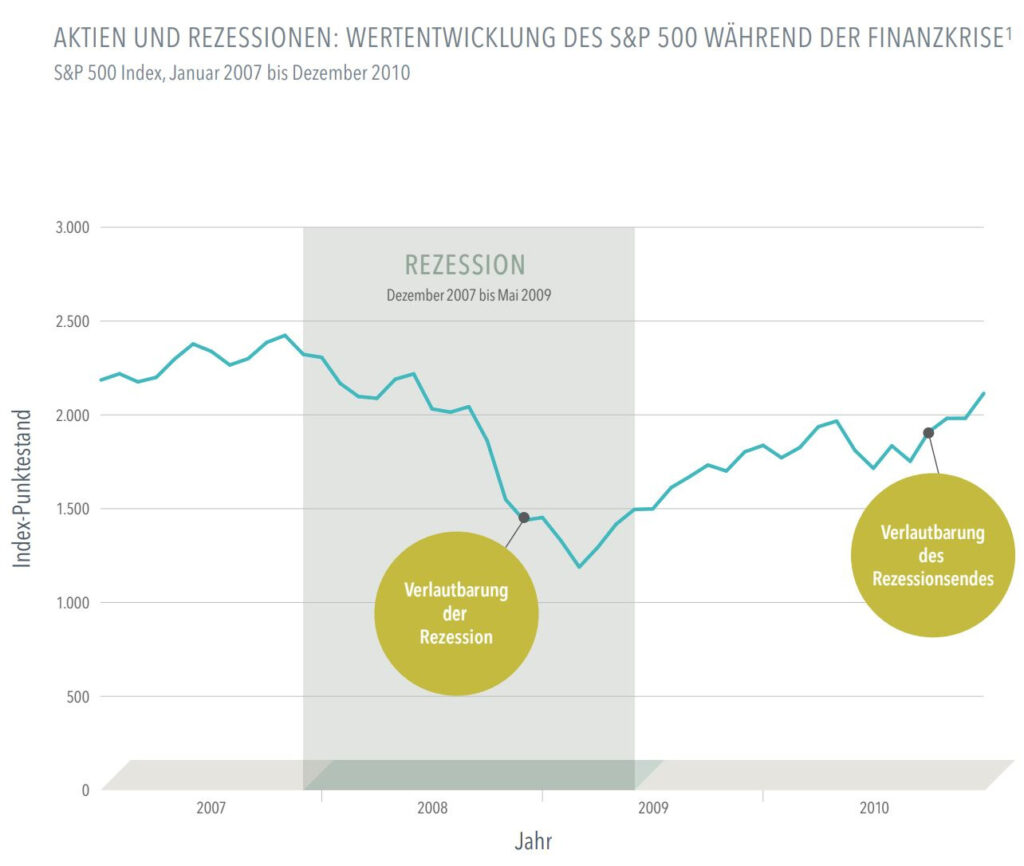

Die globale Finanzmarktkrise zeigt beispielhaft, dass die Märkte immer nach vorn blicken: Die US-Wirtschaft rutschte im Dezember 2007 in eine Rezession, die bis Mai 2009 andauerte (siehe Grafik).

Die „offizielle“ Rezessionserklärung kam jedoch erst im Dezember 2008—ein Jahr nach ihrem Beginn. Zu diesem Zeitpunkt waren die Aktienkurse bereits um mehr als 40% gefallen, was die Erwartungen von Anlegern widerspiegelte, dass sie infolge der Konjunkturabkühlung sinkende Gewinne erwarteten.

Tatsächlich endete die Rezession im Mai 2009, ihr „offizielles“ Ende wurde jedoch erst 16 Monate später, im September 2010, verkündet. US-Aktien hatten zu diesem Zeitpunkt den Großteil ihrer Verluste bereits wieder aufgeholt und legten nach der Ankündigung weiter zu.

Die Märkte preisen ständig neue Informationen in Form von Unternehmens- und Wirtschaftsprognosen ein. Wer sich nicht durch Schlagzeilen aus der Ruhe bringen lässt und an seinem Plan festhält, erhöht seine Chancen von langfristigem Erfolg.

Es könnte noch mal ungemütlich werden

Insgesamt ergibt sich für dieses Jahr am Kapitalmarkt ein durchwachsenes Bild: Die Börsen laufen Gefahr, in den kommenden Monaten durch eine Vielzahl an Risiken belastet zu werden (Inflation, restriktive Notenbanken, Rezession, sinkende Unternehmensgewinne etc.). Demnach ist damit zu rechnen, dass auch die Schwankungsanfälligkeit am Aktienmarkt wieder zunimmt.

Viel entscheidender ist aber: Durch die Neubewertung des Aktien- und Anleihemarktes im vergangenen Jahr sind die langfristigen Ertragspotenziale wieder spürbar gestiegen. So ist zum Beispiel die laufende Rendite eines weltweit ausgerichteten Weltportfolios so hoch wie seit Jahren nicht mehr. Anleger mit einem langfristigen Anlagehorizont können kurzzeitigen Turbulenzen an der Börse daher gelassen entgegensehen oder sie zum günstigen Nachinvestieren nutzen.

Unsere klare Empfehlung: sollte es zu diesen Turbulenzen kommen und Sie haben die Möglichkeit frisches Geld zu investieren, dann haben Sie Mut! Investieren Sie, wenn andere Angst haben.

Weitere interessante Beiträge

Inflation: Warum die „German Angst“ unser Geldverhalten beeinflusst

Wealthpilot: Endlich den kompletten Überblick über das eigene Vermögen behalten

Steuern bei der Geldanlage: Alles, was man wirklich wissen musst

Soziales & nachhaltiges Investieren: Worauf Anleger wirklich achten müssen

ETFs und die Fußball-WM 2026: Gewinne durch clevere Investments