„Sei immer offen für gute Gelegenheiten“

– Warren Buffett

Letzte Woche hat die Europäische Zentralbank den Leitzins zum zehnten Mal in Folge, jetzt auf 4,5 Prozent angehoben. Gründe dafür sind die Inflationserwartungen für dieses Jahr, die von 5,4 auf 5,6 Prozent angehoben wurden. Für das kommende Jahr erwartet man eine ebenfalls höhere Teuerung von 3,2 statt 3,0 Prozent.

Auch wenn die Renditen von Tagesgeld und Festgeld nach den Zinserhöhungen der EZB anziehen, bieten Zinsanlagen derzeit keinen kompletten Schutz vor einer Geldentwertung. Klassische Geschäftsbanken sind zudem weiterhin knauserig, was die Weitergabe der höheren Zinsen betrifft. Der sogenannte Realzins, also das, was nach Abzug der Inflation übrigbleibt, ist nach wie vor negativ.

Bei sogenannten Sachwerten hingegen sind Renditen, die über der Inflationsrate liegen, zumindest möglich. Im Gegensatz zu Zinsanlagen begründen Sachwerte echtes Eigentum. Ob Aktien, Immobilien, Edelmetalle, Kunstwerke oder Sammelgegenstände – Käufer erwerben in allen Fällen etwas „Handfestes“, doch schützt dies vor Geldentwertung?

Eine Garantie, dass in Sachanlagen investiertes Geld zu einem Zeitpunkt X eine positive Realrendite haben wird, kann aber niemand geben. Der unbestreitbare Vorteil von Sachanlagen liegt eher darin, dass sie im Regelfall nicht völlig wertlos werden können.

Häufige Fragen

Wenn Sie mehr wissen möchten, lade ich Sie ein, den Beitrag weiterzulesen. Bei spezifischen Fragen rund um das Thema Geldanlage stehe ich Ihnen gerne zur Verfügung.

Hohe Renditen nur mit Risiko

Ob sich der Kauf von Sachwerten im Einzelfall bezahlt macht, zeigt sich allerdings erst hinterher. Diese Unberechenbarkeit lässt viele etwa vor Aktieninvestments zurückschrecken. Das Risiko ist vorsichtigen Anlegern einfach zu hoch. Doch auch bei einem Haus oder Grundstück weiß man nie, wie sich der Wert in 10 oder 20 Jahren entwickeln wird. Auch hier kann es zu Preiseinbrüchen kommen. Das Gleiche gilt für Rohstoffe wie Gold und alternative Anlageklassen wie Kunst etc.

Ohne Zinsanlagen geht es nicht

Trotz des niedrigen Zinsniveaus sollten Anleger nicht auf sichere Zinsanlagen verzichten. Sie sorgen für Stabilität bei der Vermögensanlage. Im Gegensatz zu Sachwerten gibt es bei Tagesgeld und Festgeld keine Wertschwankungen. Mit ihren Zinsanlagen bleiben Anlegende außerdem flüssig. Das ist im Hinblick auf unerwartete Engpässe oder kurzfristig notwendige Anschaffungen ein Muss. Die Cashreserve ermöglicht Anlegern beispielsweise, ihre Aktienbestände nach einem kräftigen Kursrückgang aufzustocken.

Anleihen waren besser als ihr Image

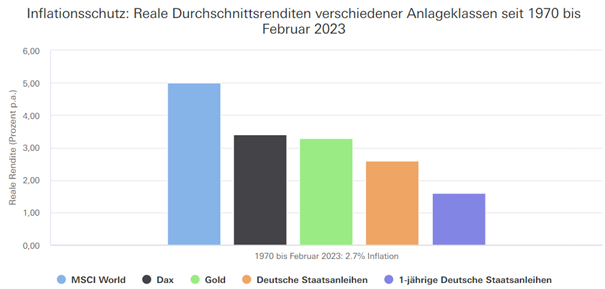

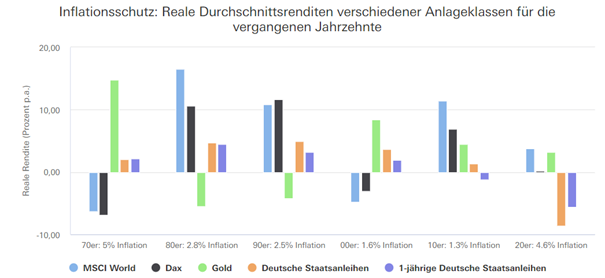

Reale Renditen ergeben sich, wenn man aus der nominalen Wertentwicklung die Inflation herausrechnet. Ist die reale Rendite positiv, bleibt die Kaufkraft des Geldes erhalten oder steigt an. So gesehen können nicht nur Sachwerte vor Inflation und entsprechend vor der Geldentwertung schützen, sondern auch Anleihen. Wie unsere obige Analyse zeigt, haben es deutsche Staatsanleihen tatsächlich über fünf Jahrzehnte geschafft, ihren Käufern einen Inflationsschutz zu bieten. Erst in den vergangenen Jahren verloren sie ihren Schutz, einjährige Papiere büßten ihn schon in den Zehnerjahren ein. Klar: Wenn schon die nominale Rendite – also die Rendite vor Abzug der Inflation – negativ ist, ist es die reale Rendite auch.

Reale Renditen: Aktien meist besser als Gold

Über den gesamten Analysezeitraum schafften Bundesanleihen eine durchschnittliche Realrendite von 2,6 Prozent pro Jahr. Damit lagen sie gar nicht so weit hinter einem Investment in den deutschen Aktienmarkt, das im Schnitt eine Realrendite von 3,4 Prozent im Jahr brachte.

In den Siebzigern und in den Nullerjahren funktionierte Gold sehr gut als Schutz vor Geldentwertung. In drei Jahrzehnten seit 1970 konnten Anlegerinnen und Anleger jedoch mit einer weltweiten Aktienanlage eine bessere Realrendite erzielen. Auch in den 20er-Jahren haben sich weltweite Aktienanlagen bisher gut geschlagen.

Internationale Aktien alternativlos

Dass die Realrenditen bei Aktien je nach Betrachtungszeitraum sehr unterschiedlich ausfielen, ist keine Überraschung. An den Börsen gehören heftige Wertschwankungen und manchmal auch quälend lange Durststrecken zu den üblichen Risiken. Genau dafür werden besonnene Anleger meist belohnt, wenn sie sich in Krisenphasen nicht verrückt machen lassen und zwischenzeitliche Verluste aussitzen.

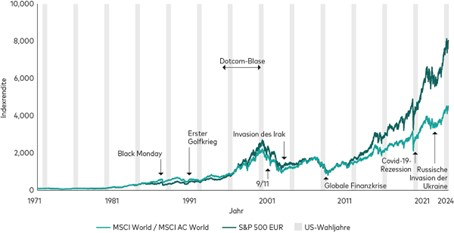

Der globale Aktienmarkt – gemessen am Index MSCI World – bescherte Anlegern eine Realrendite von durchschnittlich 5,0 Prozent pro Jahr. Der Abstand zu Bundesanleihen wirkt auf den ersten Blick nicht spektakulär. Doch bezogen auf eine Spanne von mehr als fünf Jahrzehnten ergibt sich eine gewaltige Kapitaldifferenz.

Klumpenrisiko bei Immobilien

Das eigene Haus oder die eigene Wohnung gelten nicht zu Unrecht als guter Vermögensschutz gegen Geldentwertung. Auf lange Sicht sind die Immobilienpreise stets gestiegen. Allerdings lässt sich der Wertzuwachs für den Immobilienmarkt als Ganzes nicht beziffern. Wie viel das eigene Haus wert ist, weiß man erst beim Verkauf.

Für Menschen, die ihr Leben lang in der selbst genutzten Immobilie wohnen wollen, mag das nicht wichtig erscheinen. Aber zumindest bei Eigentum in weniger guten Lagen sollte man im Blick haben, dass es keine Garantie für einen attraktiven Verkaufspreis gibt.

Ein Problem beim Immobilienkauf ist oft das sogenannte Klumpenrisiko. Davon spricht man, wenn das Vermögen nicht breit verteilt ist, sondern sich auf eine oder wenige Anlagen konzentriert. Der Klumpen beim Immobilienerwerb ist gewaltig, oft bleibt Käufern nichts für andere Geldanlagen übrig.

Andere Möglichkeiten, in Immobilien anzulegen, sind kein Ersatz für den realen Kauf. Als Ergänzung einer breit gestreuten Geldanlage kommen sie schon infrage, etwa ETF auf -Aktien von Immobilienkonzernen oder offene Immobilienfonds. In den vergangenen Jahren hatten offene Immobilienfonds sehr geringe Wertschwankungen, aber auch meist nur Renditen von 1 bis 3 Prozent pro Jahr.

Gold ist beliebt, aber auch riskant

Warum Gold dennoch bei vielen so beliebt ist, liegt daran, dass es bislang niemals wertlos wurde – auch in schlimmen Krisen nicht. In normalen Zeiten kann das Edelmetall aber schwere Verluste verursachen: Mit Gold konnten Anleger real nahezu 80 Prozent ihres Einsatzes verlieren, die längste reale Verlustphase dauerte über 30 Jahre.

Vorsicht bei Kryptowährungen

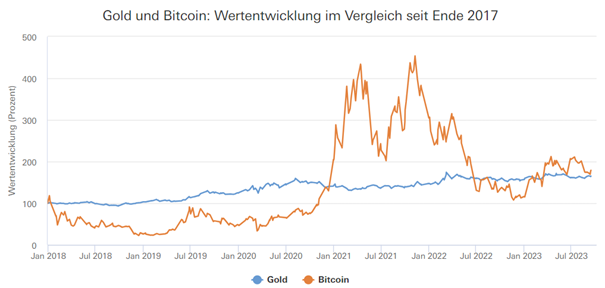

In sozialen Netzwerken und Internetforen kursieren viele Tipps, wie man sich mit Kryptowährungen vor Inflation und Geldentwertung schützen können soll. Die traumhaften Kurssteigerungen des Bitcoins aus der Vergangenheit dienen als willkommene Argumentationshilfe. Mittlerweile ist der Preis jedoch stark zurückgegangen.

Wir halten Kryptowährungen für äußerst spekulativ. Mit Sachwerten haben sie nichts gemeinsam. Selbst wenn Bitcoin und andere Kryptowährungen wieder im Kurs steigen, können sie Anlegern nicht bieten, was in Zeiten hoher Inflation am dringendsten gefragt ist: ein Mindestmaß an Verlässlichkeit.

Bitcoin als Schutz bei Geldentwertung?

Obwohl gerne mit Gold verglichen – Bitcoin ist kein Sachwert. Schutz vor Inflation ist bei stark schwankenden Preisen kaum gegeben.

Die Grafik unten zeigt die Entwicklung des Goldpreises im Vergleich mit Bitcoin, beides in Euro. Der Bitcoin ist zwar zeitweise stark gestiegen, aber die Schwankungen sind um ein Vielfaches höher als die von Gold. Je nach Einstiegszeitpunkt drohen extreme Verluste.

Meine Empfehlung um sich vor Geldentwertung zu schützen

Aktienfonds

Breit gestreute, weltweit anlegende Aktienfonds bzw. Aktien ETF’s sind wegen ihrer hohen Renditechancen eines der besten Mittel gegen Inflation. Zwar haben sie ein relativ hohes Risiko, doch bei einer Anlagedauer von mindestens zehn Jahren ist das überschaubar. Anders als Immobilien sind sie auch für kleines Geld zu haben.

Zinsanlagen

Trotz niedriger Zinsen benötigen Sie Zinsanlagen als Stabilitätsanker für die Geldanlage. Tagesgeld und Festgeld sind erste Wahl. Sprechen Sie uns dazu gerne an.

Immobilien

Eine Immobilie als Kapitalanlage sollten Sie nur kaufen, wenn Sie schon eine gut aufgestellte Geldanlage haben.

Edelmetall

Gold eignet sich durchaus zur Beimischung in einem gut gestreuten Depot mit einem Anteil von maximal 10 Prozent.

Investieren: Man gewinnt mindestens Erfahrungen

Zu guter Letzt ist ein jeder, der sein Geld intelligent anlegt und investiert, in jedem Fall reicher. Und wenn es lediglich um eine Erfahrung geht und die Möglichkeit, es beim nächsten Mal besser zu machen. Investieren ist kein „Spiel“, bei dem man perfekt starten muss. Selbst für Starinvestoren wie Warren Buffett ist es ein Prozess und eine Reise, bei der man auch nach vielen Jahren noch etwas Neues dazulernen kann.

Es mag bitter sein, bei einzelnen Anlagen Geld zu verlieren oder kurzzeitig dem eigenen Portfolio zuzusehen, wie es in einer Korrektur oder einem Crash in die Verlustzone rauscht. Aber auch in solchen Phasen lernen wir, wie wir mit Verlusten umgehen oder unsere Emotionen kontrollieren. Oder auch aus vereinzelten Fehlern lernen, wenn wir sie denn begehen.

Beim Investieren können wir daher auf vielfältige Art und Weise gewinnen. Finanziell, an Wissen und an Erfahrungen. Aber nur wer investiert ist, der kann davon profitieren und sein Geld langfristig vor der Enteignung schützen.

Weitere interessante Beiträge

Wealthpilot: Endlich den kompletten Überblick über das eigene Vermögen behalten

Steuern bei der Geldanlage: Alles, was man wirklich wissen musst

Soziales & nachhaltiges Investieren: Worauf Anleger wirklich achten müssen

ETFs und die Fußball-WM 2026: Gewinne durch clevere Investments

Börsengewinne trotz Anlagerisiken erreichen – inklusive Checkliste