„An der Börse ist alles möglich. Auch das Gegenteil.“ – André Kostolany

Das Jahr 2022 war in vielerlei Hinsicht ein annus horribilis: In Europa ist ein Krieg ausgebrochen, die Inflation – über viele Jahre kaum wahrnehmbar – hat Rekordhöhen erreicht, die Zentralbanken haben mit der restriktivsten Geldpolitik seit den Siebzigerjahren reagiert.

Sichere Häfen gab es kaum, sowohl die Aktien- als auch die Anleihemärkte beendeten das Jahr mit zweistelligen Verlusten und dem schwächsten Ergebnis seit Jahrzehnten.

Die Ereignisse des vergangenen Jahres haben viele Anleger nachdenklich gestimmt. Vor allem Anleger, die Anfang 2022 euphorisch erstmals in Aktien und Anleihen investiert haben, wurden gleich mit der unangenehmen Seite des Kapitalmarktes konfrontiert.

Darum möchten wir alles nochmal Revue passieren lassen:

Was 2022 wichtig war, was 2023 wichtig wird. Wir gehen auf die wichtigsten Fragen ein, die das vergangene Jahr aufgeworfen hat, und erläutern, wie sie Wirtschaft und Märkte in diesem Jahr beeinflussen könnten.

Für alle, die lieber Schauen als Lesen; das entsprechende Video zum Beitrag.

Häufige Fragen

Wenn Sie mehr wissen möchten, lade ich Sie ein, den Beitrag weiterzulesen. Bei spezifischen Fragen rund um das Thema Geldanlage stehe ich Ihnen gerne zur Verfügung.

Inflation: Wie lange, wie hoch?

Die wichtigste Frage des Jahres 2022 lautete: Wie hoch wird die Inflation steigen?

Heute dagegen stellen sich viele Anleger die Frage: Wie lange wird die Inflation über der Zielmarke von 2 % verharren?

Die Antwort hängt von der Arbeitsmarktentwicklung und dem Lohnwachstum ab. In den USA, in Großbritannien und im Euroraum hat die Inflation im vergangenen Jahr den höchsten Stand seit Jahrzehnten erreicht, dürfte jedoch inzwischen wieder nachlassen.

Wie lange die Inflation über dem Zielwert der Zentralbanken bleiben wird, hängt von dem Inflationsdruck ab – und der lässt sich am besten am Lohnwachstum ablesen.

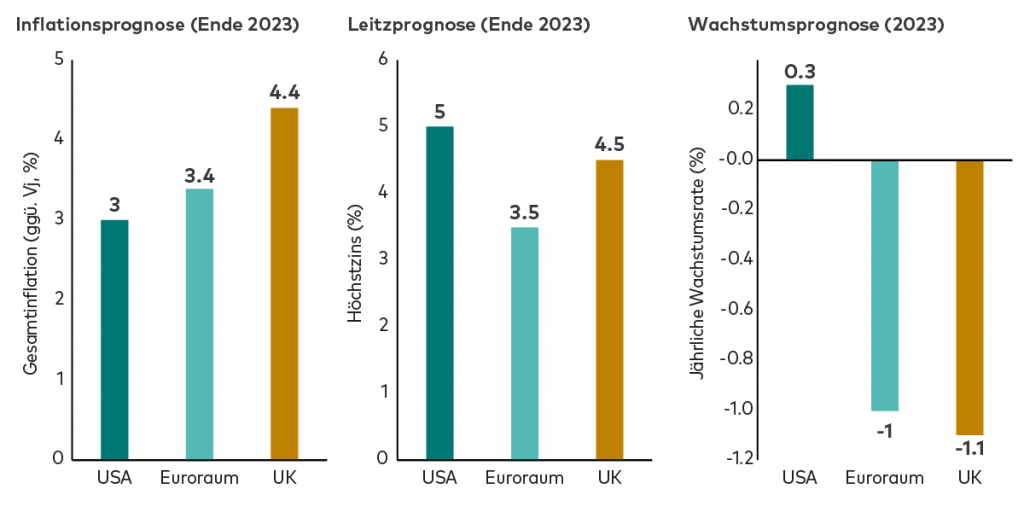

2023 stehen daher die Lage am Arbeitsmarkt und das Lohnwachstum im Mittelpunkt der Aufmerksamkeit. Volkswirte gehen davon aus, dass das Lohnwachstum von derzeit 5 bis 6 % auf 3 bis 4 % sinken muss, um das Inflationsziel der Zentralbanken nicht zu gefährden. Gegen Ende 2023 rechnen Volkswirte mit einer Inflationsrate von 3,0 % in den USA, 3,4 % im Euroraum und 4,4 % in Großbritannien.

Anders ausgedrückt: Einen Rückgang der Inflation auf den Zielwert von 2 % erwarten wir frühestens 2024 oder Anfang 2025. In der folgenden Grafik haben wir Ihnen die möglichen Basisszenarien zu Inflation, Zinsen und Wachstum für 2023 gegenübergestellt.

Informationen zur Grafik

BIP-Wachstum in den USA ist definiert als die Veränderung des Bruttoinlandsprodukts im vierten Quartal gegenüber dem Vorjahresquartal. Für alle anderen Länder und Regionen ist BIP-Wachstum definiert als die Veränderung der jährlichen Wirtschaftsleistung im Prognosejahr gegenüber dem Vorjahr.

Quelle: Vanguard. Vanguard Marktausblick 2023: Kampf gegen die Inflation, Dezember 2022.

Zinsen: Wann kommt der Höhepunkt?

2022 wollten die Märkte vor allem wissen, wie hoch die Zinsen steigen werden.

2023 geht es eher darum, wann sie ihren Höchststand erreichen werden – und ob sie danach wieder fallen. Damit sich die hohe Inflation nicht festsetzt, haben US-Notenbank (Fed), Europäische Zentralbank (EZB) und Bank of England ihre Leitzinsen so massiv erhöht wie seit den Siebzigerjahren nicht mehr. Letztlich dürften sie damit Erfolg haben, allerdings auf Kosten des Wachstums.

Insbesondere in den USA bewerten die Finanzmärkte die Inflationsaussichten optimistischer als die Zentralbanken, weshalb sie bereits eine Zinssenkung der Fed Ende 2023 eingepreist haben. Angesichts der aktuellen Preis- und Lohnentwicklung gehen Volkswirte jedoch davon aus, dass die großen Zentralbanken die Zinsen weiter anheben und in diesem Jahr nicht mehr senken werden. In den USA erwarten sie in den Basisszenarien einen Höchststand von 5 bis 5,25 %, in der Eurozone und in Großbritannien rechnen sie mit 3,5 bzw. 4,5 %.

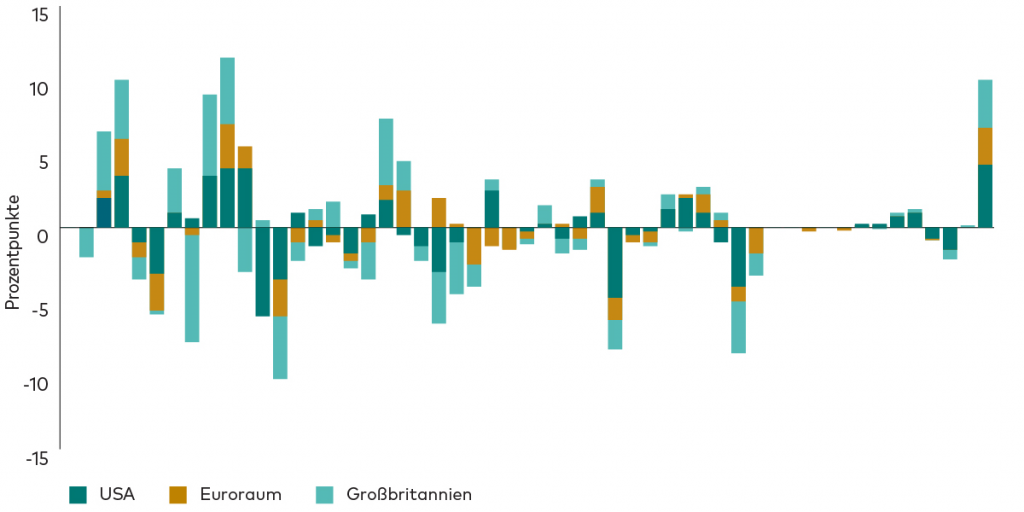

In der folgenden Grafik sehen Sie die Zinserhöhungen seit 1970:

Rezession: Wie tief?

Die hohe Inflation und die steigenden Zinssätze belasten das verfügbare Realeinkommen der Haushalte und nährten 2022 die Angst vor einer Rezession.

2023 fragen sich Anleger dagegen, wie tief die Rezession wird.

Die Antwort: Vor allem in den USA haben bestimmte Branchen wie Immobilien, Transport und Lagerhaltung sowie IT von der Pandemie und den Kontaktsperren profitiert, Unternehmen aus diesen Sektoren haben daher womöglich zu viele Mitarbeiter eingestellt. Andere Sektoren gehörten dagegen zu den Pandemieverlierern und haben zu wenig Personal eingestellt, darunter Unternehmen in den Bereichen Bildung, Gesundheit sowie Freizeit und Gastgewerbe.

Die „Normalisierung“ der Wirtschaft nach der Pandemie in diesem Jahr dürfte vor allem Sektoren betreffen, die von der Pandemie profitiert haben; im Gegenzug sollte der Personalmangel in anderen Sektoren nachlassen. Frühindikatoren, wie die vom zweitgrößten Vermögensverwalter Vanguard, deutet auf eine Rezession in Großbritannien und im Euroraum in diesem Jahr hin, in den USA erwarten wir zur Jahresmitte eine leichte Rezession. Aktuelle Konjunkturdaten haben die Erwartungen jedoch übertroffen, die Rezession könnte also milder ausfallen und einige Länder sogar knapp an einem Rückgang ihrer Wirtschaftsleistung vorbeischrammen.

Aktienmärkte: Wann kommt die Erholung?

2022 war ein schlechtes Jahr für Aktien-Anleger: US-Aktien warfen 2022 eine Rendite von minus 18,11 % ab, europäische und britische Aktien minus 0,34 % bzw. minus 10,14 % (in lokaler Währung). Viele Anleger fragen sich, ob die Talsohle inzwischen erreicht ist. Ein Blick zurück verrät, dass sich Wendepunkte am Aktienmarkt kaum bis gar nicht vorhersagen lassen. In den USA – mit mehr als der Hälfte der globalen Aktienmarktkapitalisierung der größte Aktienmarkt der Welt – sind die Aktienkurse noch immer nicht deutlich unter den Fair Value gefallen, was in Rezessionsphasen eigentlich üblich ist. Hier sind weitere Verluste daher durchaus möglich. Weltweit nähern sich die Bewertungen jedoch ihrem Fair Value an, und auch die langfristigen Aktienmarktprognosen sind dank niedrigerer Bewertungen und höherer Zinsen gestiegen. Anleger können kurzfristige Unterbewertungen zum nach investieren nutzen, vorausgesetzt sie investiere in ein robustes und global diversifizierte Portfolio, welches auf die eigenen Ziele und Vorgaben abgestimmt ist.

Anleihen: Kommt die Rallye nach dem Sturm?

2022 haben die Zentralbanken die Zinsen deutlich angehoben – und damit einen Kurseinbruch an den Anleihemärkten ausgelöst. Nach dem schwächsten Jahr seit Jahrzehnten wollen Anleiheinvestor natürlich wissen, ob 2023 anders sein wird.

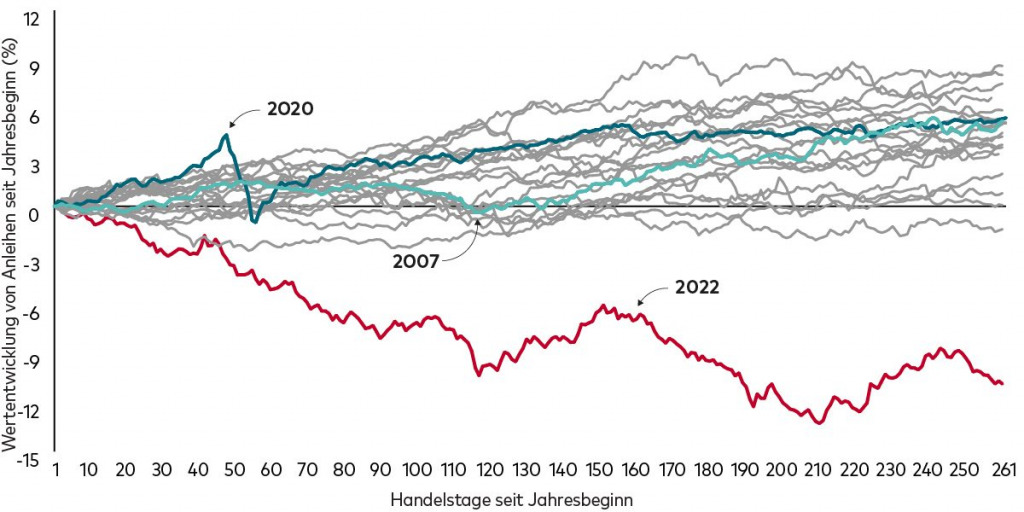

In der folgenden Grafik stellt jede Linie die Wertentwicklung des Anleihemarktes in einem bestimmten Jahr dar: Die rote Linie zeigt die Wertentwicklung im Jahr 2022, die schwarzen Linien die der Jahre 2020 und 2007; die grauen Linien zeigen die Wertentwicklung für alle anderen Jahre seit 2000. Renditen seit Jahresbeginn per 31. Dezember 2022.

Quelle: Bloomberg & Vanguard; Stand: 5. Januar 2023.

Steigen die Zinsen, fallen die Anleihekurse, und zwar sofort. Allerdings können Anleger die Cashflows zu höheren Zinsen reinvestieren. Und bei einem entsprechend langen Anlagehorizont sollten die höheren Erträge aus den höheren Kuponzahlungen die Kursverluste daher ausgleichen, was für höhere Gesamtrenditen spricht. Nachdem die Zinsen ein Jahrzehnt lang nahe der Nullgrenze gelegen hatten, erwarten Volkswirte außerdem eine Phase höherer Zinssätze, was höhere Anleiheverzinsung einschließt – und damit auch bessere Aussichten für Anleiheinvestoren. Eine Kurserholung an den Anleihemärkten könnte einsetzen, sobald die Märkte zuversichtlich sind, dass die Zinsen nicht weiter steigen.

Und wie wird 2023?

2022 sind die Kurse an den Aktien- und Anleihemärkten gleichzeitig gefallen, einige Anleger stellen daher die Rolle von Anleihen in ihren Portfolios infrage. Wir sind jedoch überzeugt, dass Anleihen weiterhin zur Stabilisierung eines Portfolios beitragen und Aktienmarktrisiken langfristig diversifizieren können. Auch 2023 könnte ein unruhiges Jahr an den Aktien- und Anleihemärkten werden. Dennoch gehen wir davon aus, dass Anleger mit Geduld und einem strategischen, global diversifizierten Aktien-/Anleiheportfolio langfristig belohnt werden.

Tatsächlich haben Analysten herum um den Globus die langfristigen Prognosen für beide Assetklassen seit dem vergangenen Jahr angehoben. Da sich der genaue Zeitpunkt einer Kurserholung jedoch kaum vorhersehen lässt, empfehlen wir unseren Anlegern, Kurs zu halten und eine langfristige Perspektive zu wahren, denn so haben sie aus unserer Sicht die besten Erfolgsaussichten.

Weitere interessante Beiträge

Wenn Sie mehr über verschiedene ETFs erfahren möchte, empfehle ich Ihnen einen Blick auf die verschiedenen Blogbeiträge zu werfen. Des Weiteren finden Sie in der Mediathek all meine Videos zu den verschiedenen Themen.

Falls Sie noch weitere Fragen zu Dienstleistung von mir als unabhängiger Honorarberater haben, schauen Sie doch mal bei den häufigen Fragen vorbei, oder kontaktieren Sie mich sehr gerne.

Marktkorrektur an der Börse

Inflation: Warum die „German Angst“ unser Geldverhalten beeinflusst

Wealthpilot: Endlich den kompletten Überblick über das eigene Vermögen behalten

Steuern bei der Geldanlage: Alles, was man wirklich wissen musst

Soziales & nachhaltiges Investieren: Worauf Anleger wirklich achten müssen

1 Kommentar zu „Was können wir aus 2022 für das Anlagejahr 2023 schließen?“