Das Investieren in ETFs

Bilanz nach 10 Jahren, Investieren in ETFs – Wo stehen wir, wie konnten wir die Krisen der vergangenen Monate und Jahre damit überwinden? Wir schauen uns an, wie die Wertentwicklung am weltweiten Kapitalmarkt war und wie man davon profitieren konnte. Außerdem betrachten wir, welchen Einfluss mein eigenes Sparverhalten darauf hat. Ich werde die Frage beantworten, wie es möglich ist, aus 300 € eine halbe Million zu machen. Dies ist sowohl für junge Anleger als auch für ältere Anleger relevant, vielleicht sogar mit einem höheren Einmalbetrag. Wir werden auch erörtern, wie erfolgreich eine solche Strategie tatsächlich sein kann, wenn es um meine Altersvorsorge, finanzielle Unabhängigkeit im Alter und meine Rente geht. Denn Namen sind nur Schall und Rauch. Auf dem Weg werden wir uns mit Themen wie Festgeld und Inflation befassen. Am Ende ziehen wir ein Fazit, das euch überraschen wird. Seid gespannt!

Für alle, die lieber schauen, als lesen anbei mein YouTube-Video zum Beitrag:

Häufige Fragen

Wenn Sie mehr wissen möchten, lade ich Sie ein, den Beitrag weiterzulesen. Bei spezifischen Fragen rund um das Thema Geldanlage stehe ich Ihnen gerne zur Verfügung.

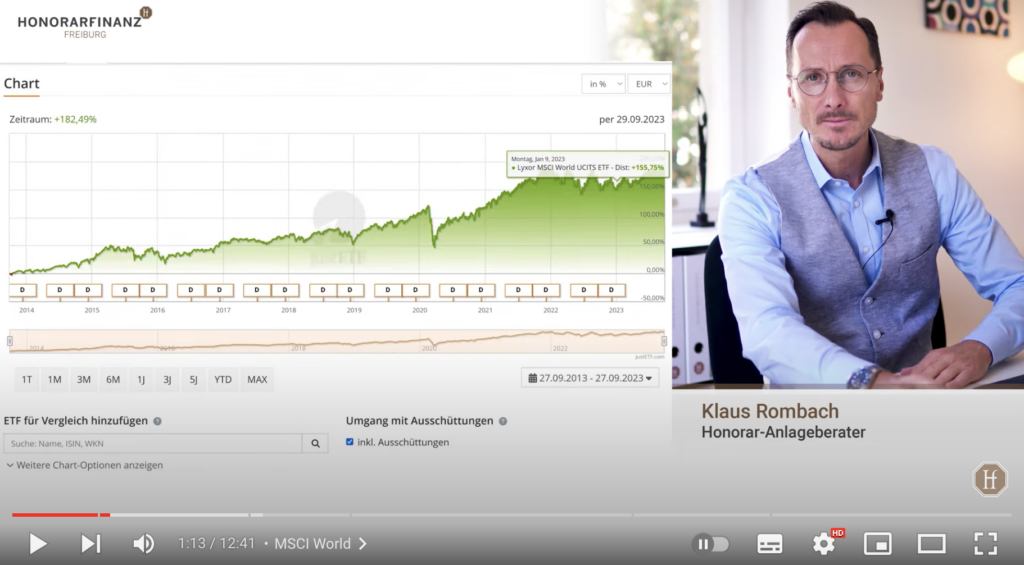

Die Wertentwicklung des MSCI World

Schauen wir uns den MSCI World an, genauer gesagt den MSCI World mit dieser ISIN. Welche Wertentwicklung haben wir in den letzten 10 Jahren erlebt? Ich habe es genau betrachtet von Ende September 2013 bis Ende September dieses Jahres, 2023. In dieser Zeitspanne verzeichneten wir einen Gesamtzuwachs von 182,49%. Wenn wir einen genaueren Blick auf die Renditen werfen, sehen wir einen Zuwachs von 30% im Jahr 2019. Dann kam die Coronakrise mit einem Einbruch von fast 27-28%, gefolgt von einer Erholung auf 6,42%. Im Jahr 2021 erholte sich der Markt zügig, doch dann folgte das schwierigste Jahr: Der russische Angriffskrieg auf die Ukraine führte zu einem Minus von 12,7%. In diesem laufenden Jahr verzeichneten wir einen Anstieg um fast 13%, was vielen vielleicht nicht bewusst ist.

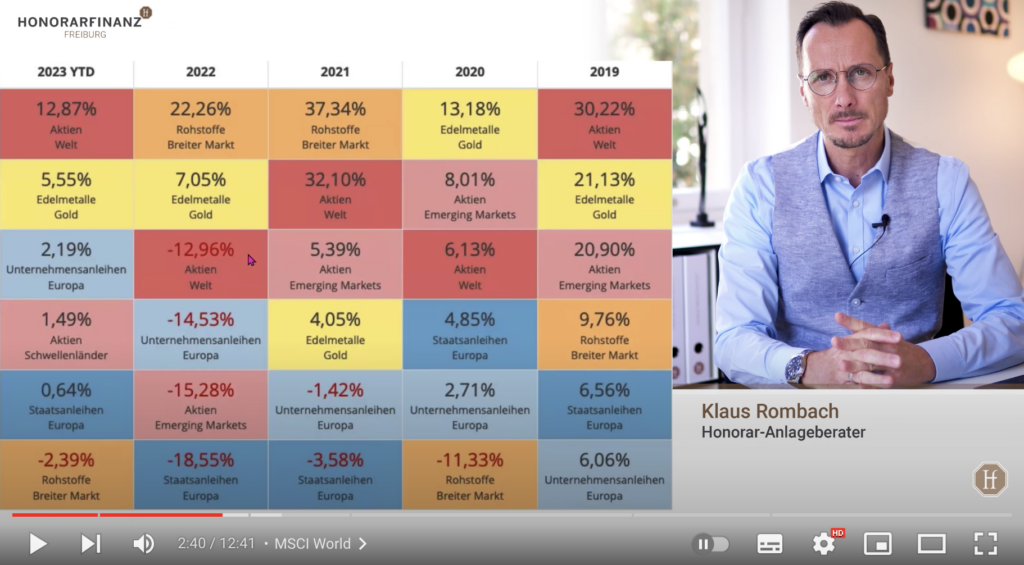

Ich möchte dies auch in einer anderen Grafik darstellen, die die verschiedenen Assetklassen wie Aktien, Edelmetalle, Gold, Schwellenländer, Emerging Markets, Rohstoffe und Anleihen zeigt.

Wir sehen ähnliche Zahlen. Lassen Sie uns auch einen Blick auf das Jahr 2022 werfen. In den letzten 50 Jahren war dieses Jahr eines der schlechtesten, mit einem deutlichen Renditeeinbruch. Es trat kurz nach Beginn der Wirtschafts- und Finanzkrise im November 2007 auf und erstreckte sich über 1,4-1,5 Jahre. Hier befindet sich das Jahr 2022 in derselben Kategorie. Doch wenn die Märkte stark nach unten gehen, kommen sie auch wieder nach oben, wie wir in diesem Jahr mit einem Zuwachs von 12,87% sehen.

Rückblick auf die Wertentwicklung

Was hat es mir eigentlich gebracht, wenn ich in den letzten 10 Jahren beispielsweise in einen ETF investiert gewesen wäre? Für diese Analyse führen wir ein sogenanntes Backtesting durch, und zwar mit der realen Wertentwicklung des MSCI World, den wir exemplarisch betrachten. Wir überlegen uns, was passiert wäre, wenn wir einmalig 10.000 € investiert und monatlich 500 € von September vor 10 Jahren bis heute eingezahlt hätten.

Insgesamt haben wir 60.000 € eingezahlt (500 € x 12 Monate = 6.000 € pro Jahr x 10 Jahre = 60.000 €). Dies ergibt eine einfache Rechnung: 60.000 € eingezahlt und ein Wertzuwachs von knapp 60.000 €. Am Ende wären wir bei 129.000 € angekommen. Auch hier sehen wir die extremen Einbrüche in den Jahren 2021 und 2022 sowie den aktuellen Anstieg.

Zusammengefasst: 10.000 € investiert, 500 € monatlich eingezahlt über 10 Jahre, mit einem Wertzuwachs von insgesamt 60.000 €.

Aber welche Rendite ergibt sich am Ende pro Jahr? Dies schauen wir uns mit einer interessanten Rechnung an. Wir simulieren dies mit 10.000 € Anfangsinvestition und 500 € monatlicher Sparrate über 10 Jahre. Welcher Zinssatz ergibt sich am Ende? Wir sehen hier eine Rendite von 10,34%, was eine sehr hohe Rendite ist. Dies ist gar nicht unrealistisch, wenn wir die letzten 50 Jahre auf den weltweiten Kapitalmärkten betrachten. Zum Beispiel hat der SP 500 in den letzten 10 Jahren eine ähnliche Wertentwicklung wie der MSCI World gezeigt. Dies ist in einer breiteren globalen Kapitalmarktperspektive realistisch gesehen. Wir haben eine Durchschnittsrendite von 7% erzielt. Diese Rendite kann variieren, da wir in Aktien investieren. Dennoch ist 7% eine realistische Zahl.

Die Bedeutung des weltweiten Kapitalmarkts

Also, lassen Sie uns einmal darüber nachdenken. Wenn wir beispielsweise 300 € nehmen und diese über 35 Jahre anlegen möchten, um am Ende auf diese halbe Million Euro zu kommen, welche Zinssatz wäre dafür erforderlich? Wir sehen hier einen Zinssatz von 6,854%. Okay, klar, man könnte fragen, wo sind die Steuern, die Gebühren und die Inflation? Nein, wir betrachten dies jetzt rein finanzmathematisch. Wir sehen, dass es absolut im Bereich des Möglichen ist, in 35 Jahren eine halbe Million aufzubauen. Und was hat das mit meiner Altersvorsorge zu tun? Sehr viel, denn viele Menschen sind angestellt, erhalten eine gesetzliche Rente, und dann stellt sich die Frage: Was mache ich mit meinem Geld?

Meine Meinung ist, es breit und vor allem kostengünstig zu investieren. Dies lässt sich mit ETFs gut umsetzen. Mit Disziplin und Durchhaltevermögen, ohne ständig hin und her zu springen, kann man eine gute Rendite erzielen, wie sie bis hierhin dargestellt wurde. Denn nicht jeder hat 55 Jahre Zeit. Was ist, wenn jemand sagt, ich starte mit einer halben Million, habe eine monatliche Sparrate von 1000 €, aber nur 15 Jahre zur Verfügung? Bei einer angenommenen Rendite von 6% kämen wir auf ein Kapital von knapp 1,5 Millionen Euro.

Die nächste Frage ist dann, wie weit komme ich mit 1,5 Millionen Euro? Wie funktioniert ein sogenannter Entnahmeplan? Dies schauen wir uns in einem separaten Video an. Dabei geht es darum, wie man sein Alter gestaltet, was mit dem Portfolio passiert, ob man alles entnimmt oder weiterhin investiert, wie viel Risiko man eingehen kann, mit welcher Rendite man rechnen kann und was passiert, wenn man noch 20 bis 25 Jahre lebt. Wie viel bleibt dann noch für die Kinder, die Enkel und so weiter? All das wird separat behandelt.

Außerdem werden wir den Effekt beleuchten, wie es dazu kommt. Was macht es eigentlich aus? Wie schafft man es, diesen Wert zu erreichen? Dies ist letztendlich eine interessante Formel, der Zinseszinseffekt. Diese Formel und das gesamte Konzept sind es wert, separat dargestellt zu werden. Denn der größte Freund in Ihrer Geldanlage ist der Faktor Zeit und wie man die Zeit sinnvoll nutzt. Dies schauen wir uns an dieser Stelle genauer an

Festgeld und Inflation

Gucken wir uns mal noch die Inflation an. Also, was passiert denn, wenn wir jetzt mal 100.000 € liegen lassen über 20 Jahre bei einer Inflation von 2%, dann habe ich noch eine Kaufkraft von 67.000 €.

Ja, mache ich ja nicht. Aber was viele machen, sie lassen vielleicht 100.000 € liegen und aktuell bei der Inflation von 6% und das vielleicht über 5 Jahre, dann habe ich 74.000 € Kaufkraft, sagen auch viele. Ja, mache ich ja auch nicht. Ich lege es ja auf dem Festgeld an zu 4% für 12 Monate. Die Inflation liegt derzeit aber zwischen 6 und 7%, das heißt, ich habe immer noch ein Delta von, ich sag mal, meine 2,5%, und das mache ich jetzt mal über 10 Jahre, weil ich vielleicht einem Festgeld nach dem anderen hinterher springe, und dann verliere ich wieder meine 22.000 €. Also dieses Festgeld, dieses Tagesgeldkonto, das ist vielleicht ganz gut so fürs Gefühl. Ah, ich kriege ja ein paar Zinsen. Das rettet mich aber nicht vor der aktuellen Inflation, und wir wissen nicht, wie lang es noch so weitergeht, wann die Zinsen wieder nach unten gehen und so weiter.

Fazit

Ich bin kein Freund davon, mich ausschließlich auf den MSCI World zu beschränken, denn für mich besteht ein Weltportfolio aus mehreren Komponenten. Hierzu habe ich bereits in anderen Videos gesprochen. Dies zeigt, welche Möglichkeiten sich in den vergangenen Jahren boten. Nun stellt sich die Frage: Was bringt mir das alles? Ich erziele womöglich eine ordentliche Rendite und kann etwas Sinnvolles für meine Altersvorsorge tun. Doch was bewirkt eine Geldanlage dieser Art eigentlich? Sie verschafft mir eine gewisse Ruhe und befreit mich von dem ständigen Stress, ständig handeln zu müssen, dem medialen Rauschen und der sogenannten Finanzpornografie, wie sie von Ger beschrieben wird.

Das Investment in Sachgüter und Rohstoffe

Jede Woche wird eine neue vermeintlich „heiße“ Investmentmöglichkeit präsentiert, die Anleger dazu verleitet, überstürzte Handelsentscheidungen zu treffen, sei es, um in Gold zu investieren oder in andere Anlageklassen. Nun, bezüglich Gold gilt, dass es sich um eine Spekulation handelt. Wir kaufen und hoffen darauf, dass der Preis in der Zukunft steigt. Man könnte Gold im Wert von 10-15.000 € im Keller lagern, oder man könnte es einfach über ein Exchange Traded Commodity (ETC) halten, um die Goldpreisentwicklung im Portfolio widerzuspiegeln. Dennoch sollte Gold nicht übermäßig im Portfolio gewichtet sein, vielleicht nicht mehr als 10% des gesamten Portfolios.

Natürlich gibt es auch andere Anlageklassen wie Immobilien und Anleihen, auf die ich jetzt nicht näher eingehen werde. In diesem Beitrag konzentrieren wir uns auf den weltweiten Aktienmarkt. Was bringt das Ganze vor allem? Ruhe und Gelassenheit! Ich rate meinen Anlegerinnen und Anlegern dazu, lediglich einmal im Monat einen Blick auf ihr Portfolio zu werfen. Denn jedes Mal, wenn man dies häufiger tut, kommt es zu Emotionen. Man wird getriggert, es entstehen negative Gefühle, oft auch Angst.

Empfehlung

Doch mit einer guten Beratung und einem klaren Briefing kann man lernen, nicht in Panik zu geraten, wenn es an den Märkten turbulent wird. Man kann antizyklisch investieren, wie beispielsweise während der Coronakrise, was sich im Nachhinein als günstiger Zeitpunkt erwiesen hat. Das Problem ist, man bemerkt die positiven Auswirkungen erst, wenn die Märkte wieder steigen. Ruhe und Gelassenheit, verbunden mit einer zuverlässigen Anlagestrategie, sind in Zeiten wie diesen von unschätzbarem Wert.

Die Zeiten sind derzeit zweifellos turbulent. Wir haben mit Krisen wie der Coronakrise, der Ukrainekrise, der Energiekrise und hoher Inflation zu kämpfen. Auch die Unruhen in Europa sorgen bei den Menschen für Zukunftsängste. Die Energiekrise möchte ich noch erwähnen. Bei all diesen Unsicherheiten rund ums eigene Geld ist es beruhigend, eine verlässliche Anlagestrategie und vielleicht auch einen verlässlichen Berater und Partner an seiner Seite zu haben. Das verschafft Ruhe und Gelassenheit.

In diesem Sinne möchte ich Ihnen nahelegen, mich zu kontaktieren, wenn Sie möchten. Sie erreichen mich per E-Mail oder Telefon, die Kontaktdaten finden Sie unten eingeblendet. Die erste halbe Stunde in der Beratung mit mir ist kostenfrei, und ich arbeite auf Honorarbasis. Ziel ist es, Ihnen das notwendige Wissen zu vermitteln, damit Sie am Ende in der Lage sind, fundierte Finanzentscheidungen zu treffen.

Weitere interessante Beiträge

Marktkorrektur an der Börse

Inflation: Warum die „German Angst“ unser Geldverhalten beeinflusst

Wealthpilot: Endlich den kompletten Überblick über das eigene Vermögen behalten

Steuern bei der Geldanlage: Alles, was man wirklich wissen musst

Soziales & nachhaltiges Investieren: Worauf Anleger wirklich achten müssen