„Hat man Aktien, so zittert man, sie könnten fallen. Hat man keine, so zittert man, sie könnten steigen.“

– André Kostolany

Die Aktienmärkte kennen seit Jahresbeginn fast nur eine Richtung: immer weiter nach oben.

Der Dax liegt zwischenzeitlich bei über 18 000 Punkte und notiert auf einem Allzeithoch. Anfang März hatte der japanische Leitindex Nikkei 225 erstmals die 40 000-Punkte-Marke überschritten und seinen Uralthöchststand aus dem Jahr 1989 übertroffen.

Aktuell freuen wir uns alle auf die Wertzuwächse in unseren Depots. Anleger, die aber noch vorhaben, Geld in den Aktienmarkt zu investieren, fragen sich nun, ob sie den Einstiegszeitpunkt nun verpasst haben. Liegt nicht doch das Risiko eines Abschwungs in der Luft? Kann eine Investition bei Höchstständen trotz aller Krisen gut gehen?

Diese Frage lässt sich natürlich kaum seriös beantworten. Aber auch ein vermeintliches „Allzeithoch“ an den Börsen ist eine „normale“ und immer wiederkehrende Situation.

Heute möchten wir daher informieren, wie Investoren mit dem Höhenflug vieler Aktienindizes umgehen sollten. Dazu starten wir mit einem Video von Finanztip.

Häufige Fragen zum Thema Aktien und ETFS auf einen Blick

Wenn Sie mehr erfahren möchten, lade ich Sie ein, den Beitrag weiterzulesen. Bei spezifischen Fragen rund um das Thema Geldanlage stehe ich Ihnen gerne zur Verfügung.

Die Bedeutung von ETF-Sparplänen bei anhaltenden Höchstständen

Einen ETF-Sparplan sollte man jederzeit laufen lassen. Mal zahlt man mehr, mal zahlt man weniger für seine Fondsanteile – aber wer diszipliniert einfach weiter einzahlt, wird in vielen Jahren höchstwahrscheinlich mit ordentlichen Wertsteigerungen belohnt.

In der folgenden Simulation haben wir einen 1.000 Euro ETF-Sparplan auf Basis eines 100 Prozent Aktien ETF Weltportfolios von 1997 bis heute simuliert. Trotz diverser Höchststände, Krisen und Verlustjahre, würden Anleger heute auf eine durchschnittliche Rendite von 7,65 Prozent zurückblicken, bei einem Depotstand von über 1 Million Euro.

Mit Einmalinvestition nicht warten

Schwieriger fällt die Entscheidung, wenn man eine größere Summe auf einen Schlag investieren möchte. Lohnt es sich da nicht eher zu warten, bis die Kurse wieder gefallen sind, um dann einzusteigen?

Die Überlegung klingt plausibel, nur: Es ist nicht garantiert, dass Kurse wieder unter ein heutiges Niveau fallen. Wer dann wartet und wartet, sieht dabei zu, wie die Aktienmärkte weiter steigen und verpasst den Moment einzusteigen.

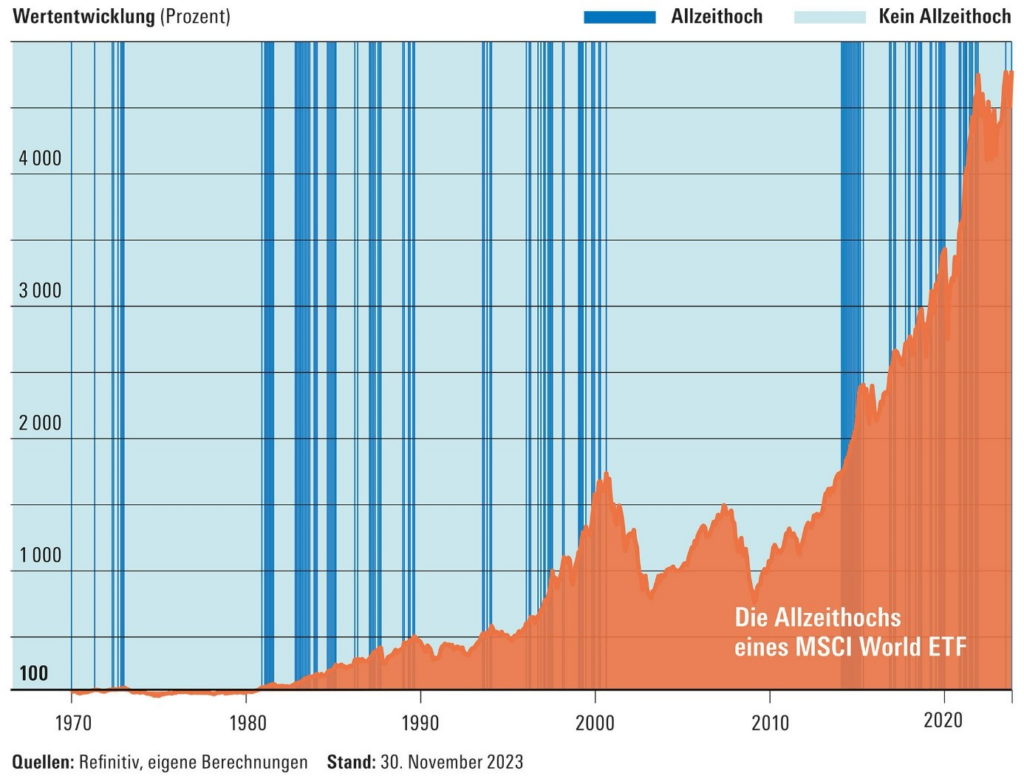

Der folgende Chart zeigt, dass der Weltaktienindex MSCI World seit Auflage 1970 langfristig gestiegen ist. Auf Höchststände folgten früher oder später neue Höchststände und damit neue, in der Grafik dunkelblau markierte Allzeithochs. Mitunter mussten Anleger allerdings auf ein neues Allzeithoch auch jahrelang warten – rund 13 Jahre im Falle der Dotcom- und der Finanzkrise.

Historische Daten und Trends: Die Wahrscheinlichkeit des Anlageerfolgs

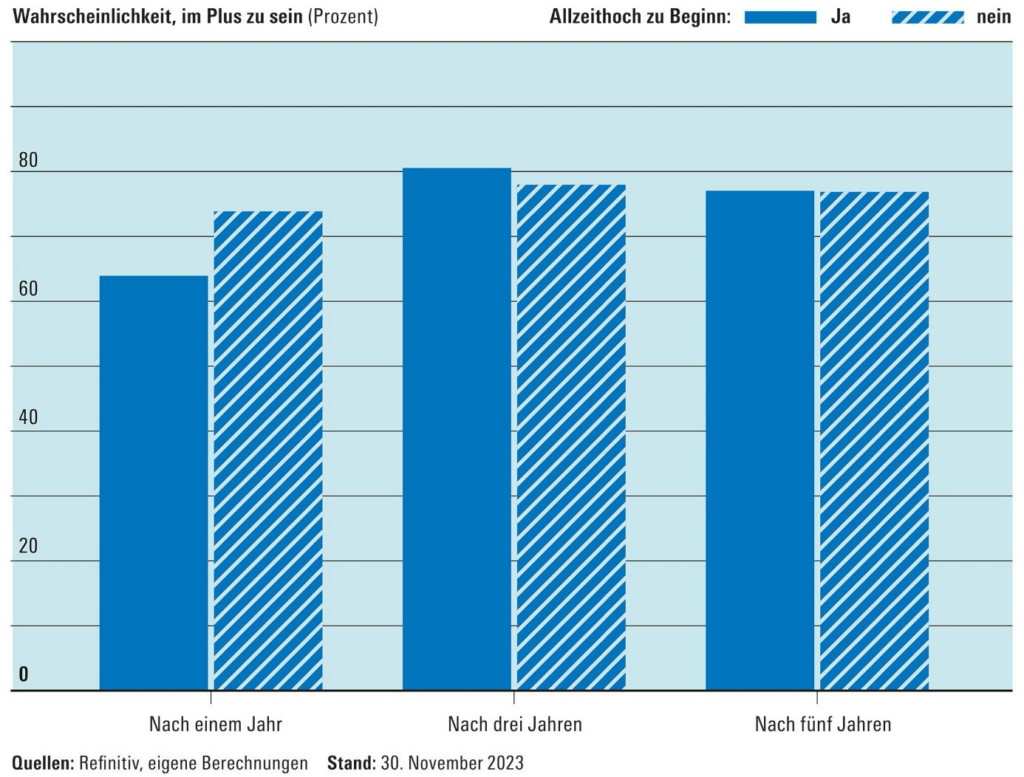

In vielen Phasen ging es jedoch deutlich schneller. Der Chartvergleich unten zeigt, dass Anleger in der Vergangenheit bei einer Investition im Allzeithoch in über 60 Prozent der Fälle nach einem Jahr im Plus waren.

Nach drei Jahren sind es über 80 Prozent der Fälle. Damit unterscheiden sich die Chancen nicht groß zu einem Einstieg in den Markt, wenn dieser unter seinen Höchstständen lag.

Die Rolle der Langfristigkeit: Zeit statt Timing

Eine Investition „Alles auf einmal“ oder „Nach und nach“ über zwölf Monate. Das eindeutige Ergebnis: In 67 Prozent aller Fälle hätte ein Einstieg „Alles auf einmal“ eine höhere Rendite erzielt.

Das gilt auch und vor allem in Marktphasen mit Aktienhöchstständen. Lag der MSCI World 0 bis 5 Prozent unter Höchststand, wäre sogar in 70 Prozent der Fälle der Einstieg „Alles auf einmal“ besser gewesen.

„Die beste Zeit für die Geldanlage ist dann, wenn man Geld hat. Die Geschichte deutet nämlich darauf hin, dass nicht der Zeitpunkt zählt, sondern die Zeit.“

-Sir John Templeton

Fazit zum Thema Geldanlage zum Höchststand

Wer sich damit sicherer fühlt, kann natürlich trotzdem die Investitionssumme aufteilen und das Geld nach und nach investieren.

Wie lange man die Einzahlphase strecken sollte, zeigt jedoch: Kürzere Einstiegsphasen sind besser als längere. Länger als zwei Jahre brauchen Anleger den Einstieg nicht zu strecken. Die Wahrscheinlichkeit des Erfolgs sinkt von 40 Prozent bei zwei Monaten auf 27 Prozent bei 24 Monaten.

Vorsichtige haben aber mittlerweile einen Vorteil: Das Geld, das nicht am Aktienmarkt investiert ist, wird wieder ordentlich verzinst. Bis zu 4 Prozent sind bei den besten Tagesgeldkonten und bei Anlagen in Festgeld drin. Auch kurz laufende Anleihen ETFs rentieren aktuell um die 3–4 Prozent.

Historisch gesehen haben sich Investitionen in die Aktienmärkte jedoch langfristig immer besser entwickelt als Zinsinvestitionen.

Weitere spannende Beiträge zum Thema Geldanlage

Marktkorrektur an der Börse

Inflation: Warum die „German Angst“ unser Geldverhalten beeinflusst

Wealthpilot: Endlich den kompletten Überblick über das eigene Vermögen behalten

Steuern bei der Geldanlage: Alles, was man wirklich wissen musst

Soziales & nachhaltiges Investieren: Worauf Anleger wirklich achten müssen